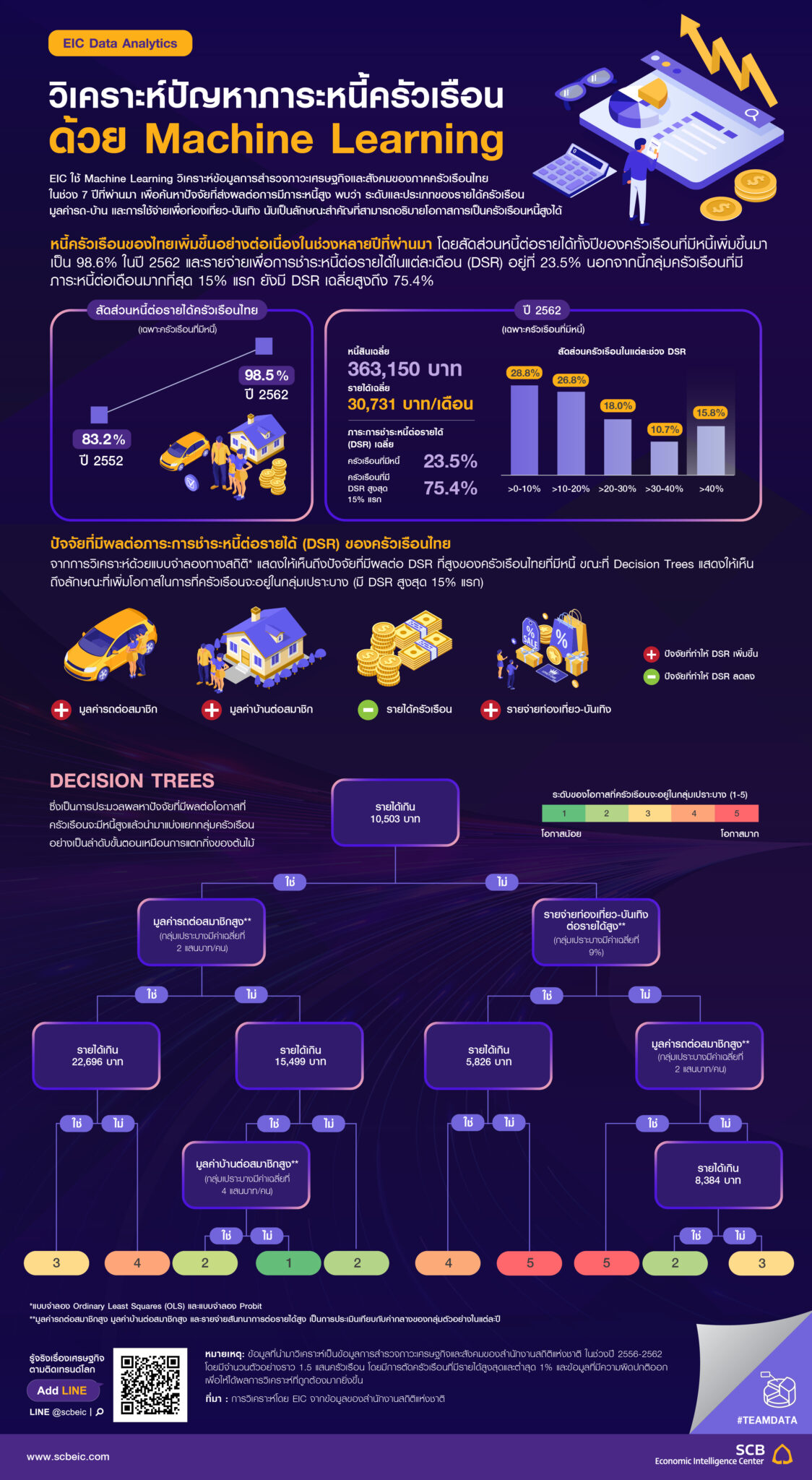

EIC ใช้ Machine Learning วิเคราะห์ข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของภาคครัวเรือนไทยในช่วง 7 ปีที่ผ่านมา เพื่อค้นหาปัจจัยที่ส่งผลต่อโอกาสการเป็นครัวเรือนหนี้สูง พบว่า ระดับและประเภทของรายได้ครัวเรือน มูลค่ารถ-บ้าน และการใช้จ่ายเพื่อท่องเที่ยว-บันเทิง นับเป็นลักษณะสำคัญที่สามารถอธิบายโอกาสการเป็นครัวเรือนหนี้สูงได้

หนี้ครัวเรือนของไทยเพิ่มขึ้นอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของสำนักงานสถิติแห่งชาติ แนวโน้มของสัดส่วนหนี้ครัวเรือนต่อรายได้ครัวเรือนมีการขยายตัวที่ต่อเนื่องในช่วงหลายปีที่ผ่านมา โดยหนี้สินเฉลี่ยของครัวเรือนไทย (เฉพาะครัวเรือนที่มีหนี้) ในปี 2562 อยู่ที่ 3.6 แสนบาทต่อครัวเรือน ขยายตัวเฉลี่ยปีละ 5.1% ในช่วง 10 ปีที่ผ่านมา ซึ่งเป็นอัตราการขยายตัวที่สูงกว่ารายได้ของครัวเรือน (ขยายตัวเฉลี่ยปีละ 3.3%) ทำให้สัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนเพิ่มขึ้นมาเป็น 98.6% ในปี 2562 จาก 83.2% ในปี 2552

ครัวเรือนไทยจำนวนไม่น้อยมีความเปราะบางจากภาระหนี้ต่อเดือนที่สูง ในปี 2562 ครัวเรือนไทยโดยเฉลี่ยมีรายจ่ายเพื่อการชำระหนี้ต่อรายได้ในแต่ละเดือน (Debt Service Ratio หรือ DSR) อยู่ที่ 23.5% ซึ่งส่วนใหญ่กว่า 53.4% ของการชำระหนี้ต่อเดือนเป็นการชำระหนี้เพื่อการบริโภค (รวมยานพาหนะ) และรองลงมาเป็นการชำระหนี้เพื่อที่อยู่อาศัยซึ่งมีสัดส่วนที่ 18.8% ทั้งนี้ กลุ่มครัวเรือนที่มีภาระหนี้ต่อเดือนมากที่สุด 15% แรกของครัวเรือนกลุ่มที่มีหนี้ หรือจำนวนราว 1.5 ล้านครัวเรือน ซึ่งจากการศึกษาของ EIC ในอดีต พบว่า เป็นจุดที่จะทำให้ครัวเรือนเริ่มมีความเสี่ยงเพิ่มอย่างมีนัยสำคัญต่อการประสบปัญหาทางการเงิน เช่น การผิดนัดชำระหนี้ หรือการที่ไม่สามารถชำระค่าสาธารณูปโภคได้ตรงกำหนด เป็นต้น โดยครัวเรือนที่มี DSR สูงสุด 15% แรก (กลุ่มเปราะบาง) มี DSR เฉลี่ยถึง 75.4% ซึ่งนับเป็นสัดส่วนที่สูงมากเพราะนั่นหมายความว่าครัวเรือนกลุ่มดังกล่าวเหลือเงินเพื่อการบริโภคหลังจากหักการชำระหนี้เพียงราว 1 ใน 4 ของรายได้เท่านั้น

EIC ใช้ Machine Learning แบบ Decision Trees เพื่อวิเคราะห์ถึงปัจจัยต่อการมีภาระหนี้สูงของครัวเรือนไทย และบ่งชี้โอกาสในการเป็นครัวเรือนกลุ่มเปราะบาง (กลุ่มที่มีภาระหนี้ต่อเดือนหรือ DSR สูง 15% แรก) ด้วยลักษณะต่าง ๆ ของครัวเรือน เช่น รายได้ ขนาดครัวเรือน อายุหัวหน้าครัวเรือน จังหวัดที่อยู่ พฤติกรรมการใช้จ่าย ฯลฯ โดยการทำ Decision Trees เป็นการประมวลผลหาปัจจัยที่มีผลอย่างมีนัยสำคัญต่อโอกาสการเป็นหนี้สูงแล้วนำมาแบ่งแยกกลุ่มครัวเรือนอย่างเป็นลำดับขั้นตอนเหมือนการแตกกิ่งของต้นไม้ EIC ทำการวิเคราะห์ดังกล่าวกับข้อมูลของครัวเรือนตัวอย่างจำนวนราว 1.5 แสนครัวเรือน จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของสำนักงานสถิติแห่งชาติ ในช่วงปี 2556-2562 โดยผลการวิเคราะห์หลัก ๆ เกี่ยวกับลักษณะของครัวเรือนที่สามารถบ่งชี้ถึงโอกาสที่ครัวเรือนจะอยู่ในกลุ่มที่มี DSR สูงสุด 15% แรก หรือ มี DSR อยู่ในกลุ่มเปราะบาง สามารถสรุปได้ดังนี้

1) รายได้ยิ่งน้อยยิ่งมีโอกาสที่จะเป็นกลุ่มเปราะบาง และโอกาสจะเพิ่มขึ้นหากเป็นครัวเรือนพึ่งพารายได้จากการทำการเกษตร รายได้ครัวเรือนทั้งจากการทำงาน การลงทุน และรายได้อื่น ๆ เป็นปัจจัยสำคัญในการบ่งชี้โอกาสในการเป็นกลุ่มเปราะบางหรือการมี DSR สูงเป็น 15% แรก โดยครัวเรือนที่มีรายได้น้อยจะมีโอกาสเป็นครัวเรือนที่มี DSR อยู่ในกลุ่มเปราะบางมากกว่าครัวเรือนที่มีรายได้สูง โดยอาจมาจากการมีรายได้ไม่เพียงพอต่อความจำเป็นทั้งเพื่อการใช้จ่ายในชีวิตประจำวันและการประกอบอาชีพ จึงนำไปสู่การกู้ยืมซึ่งสร้างภาระในการผ่อนชำระที่สูงตามมา ทั้งนี้เมื่อควบคุมปัจจัยด้านรายได้แล้ว EIC พบว่า ครัวเรือนที่มีรายได้หลักจากการทำการเกษตรจะมีโอกาสที่จะมี DSR อยู่ในกลุ่มเปราะบางสูงกว่าครัวเรือนอื่น ๆ ซึ่งสะท้อนถึงปัญหาหนี้ของครัวเรือนในภาคเกษตร โดยในปี 2562 ครัวเรือนที่มีรายได้หลักจากการทำเกษตรมีการผ่อนชำระหนี้ที่ใช้ในการทำการเกษตรเฉลี่ยเกินครึ่ง (52.0%) ของภาระการผ่อนชำระหนี้ต่อเดือนทั้งหมด

2) การมีรถและบ้านที่แพงเกินไปเพิ่มโอกาสการเป็นกลุ่มเปราะบาง จากการวิเคราะห์พบว่ามูลค่ารถและบ้าน (ประเมินโดยผู้ตอบแบบสำรวจฯ) ต่อสมาชิก 1 คนของครัวเรือนมีความสัมพันธ์ไปในทิศทางเดียวกันกับโอกาสที่ครัวเรือนจะมี DSR อยู่ในกลุ่มเปราะบาง โดยครัวเรือนที่มีมูลค่ารถและ/หรือบ้านต่อสมาชิก 1 คนของครัวเรือนมากกว่าค่าเฉลี่ยมีแนวโน้มที่จะเป็นครัวเรือนในกลุ่มที่มี DSR อยู่ในกลุ่มเปราะบางมากกว่า สอดคล้องกับการที่ทั้งรถและบ้านเป็นสินทรัพย์หลักที่มีมูลค่าสูงกว่าสินทรัพย์อื่น ๆ ของหลายครัวเรือนและมักอาศัยการกู้ยืม

ทั้งนี้ EIC พบว่า กลุ่มครัวเรือนเปราะบางมีแนวโน้มที่จะมีสัดส่วนหนี้บ้านต่อมูลค่าบ้าน (Loan-to-Value ratio หรือ LTV) ที่สูงกว่า ซึ่งหมายความว่ากลุ่มเปราะบางมีแนวโน้มในการซื้อบ้านด้วยการก่อหนี้ในสัดส่วนที่สูงกว่าในภาพรวม นอกจากนี้ การมีรถและบ้านที่แพงยังอาจสะท้อนถึงแนวโน้มในการใช้จ่ายสินค้าและบริการอื่น ๆ ที่สูงตามไปด้วย เช่น การมีรถมูลค่าสูงย่อมตามมาด้วยค่าใช้จ่ายในการบำรุงรักษาที่สูง หรือการมีบ้านหลังใหญ่ต้องมีค่าใช้จ่ายในการซื้อเฟอร์นิเจอร์ หรือค่าใช้จ่ายด้านสาธารณูปโภคที่สูงกว่า เป็นต้น ซึ่งรายจ่ายต่าง ๆ เหล่านี้ล้วนส่งผลทั้งทางตรงและทางอ้อมต่อภาระหนี้ ทั้งนี้โดยเฉลี่ยครัวเรือนในกลุ่มเปราะบางที่มีหนี้บ้านมีสัดส่วนการชำระหนี้บ้านต่อเดือนเฉลี่ยที่ 35.2% ของรายได้ ซึ่งสูงกว่าครัวเรือนที่มีหนี้บ้านในภาพรวมที่มีสัดส่วนดังกล่าวเฉลี่ยที่ 19.6%

3) การใช้จ่ายท่องเที่ยว-บันเทิงต่อรายได้ที่สูง เพิ่มโอกาสการมีปัญหาหนี้สูง โดยเฉพาะสำหรับครัวเรือนรายได้น้อย ผลการวิเคราะห์พบว่าค่าใช้จ่ายเกี่ยวกับสันทนาการ ซึ่งประกอบด้วย ค่าใช้จ่ายด้านการท่องเที่ยว เครื่องแต่งกายและเครื่องประดับ เครื่องดื่มแอลกอฮอล์ ความบันเทิง การพนัน (รวมสลากกินแบ่งรัฐบาล) และการทำบุญ มีผลอย่างมีนัยสำคัญ โดยในปี 2562 กลุ่มครัวเรือนที่เปราะบางมีสัดส่วนค่าใช้จ่ายท่องเที่ยว-บันเทิงต่อรายได้เฉลี่ยที่ 8.5% ทั้งนี้กลุ่มครัวเรือนที่เปราะบางและมีรายได้น้อยกว่า 1 หมื่นบาทต่อเดือน จะมีสัดส่วนค่าใช้จ่ายท่องเที่ยว-บันเทิงต่อรายได้เฉลี่ยที่สูงถึง 11.6% ซึ่งสูงกว่าค่าเฉลี่ยของครัวเรือนทั้งหมด (7.1%) ก็จะมีแนวโน้มที่จะเป็นครัวเรือนกลุ่มเปราะบาง โดยปัจจัยนี้จะยิ่งมีนัยสำคัญสำหรับกลุ่มครัวเรือนรายได้น้อย นอกจากนี้ผลการวิเคราะห์ยังพบอีกว่าในกลุ่มครัวเรือนรายได้น้อย (ครัวเรือนที่มีรายได้ต่ำสุด 25% แรก) พฤติกรรมการพนันจะมีผลมากเป็นพิเศษต่อโอกาสที่ครัวเรือนจะมี DSR อยู่ในกลุ่มเปราะบาง

4) นอกจาก 3 ปัจจัยหลักข้างต้นแล้ว ผลการวิเคราะห์ยังพบอีกด้วยว่า อัตราการออมจะช่วยลดโอกาสการเป็นกลุ่มเปราะบาง จากข้อมูลการสำรวจฯ พบว่า ในปี 2562 ครัวเรือนกลุ่มเปราะบางมีสัดส่วนสูงถึง 50.5% ที่ไม่มีการเก็บออมในแต่ละเดือน ขณะที่สัดส่วนของครัวเรือนไทยโดยเฉลี่ยจะอยู่ที่เพียง 27.4% เท่านั้น นอกจากนี้ ยังพบอีกด้วยว่าหากครัวเรือนมีอัตราส่วนการพึ่งพา(dependency ratio) ที่สูง เช่น หากครัวเรือนมีสมาชิก 3 คนแต่มีคนทำงานหารายได้คนเดียว ก็เสี่ยงที่จะเป็นกลุ่มเปราะบางได้เช่นกัน

จากผลการวิเคราะห์ปัจจัยที่มีอิทธิพลต่อการบ่งชี้การเป็นหนี้สูงข้างต้น ครัวเรือนสามารถปรับตัวเพื่อลดโอกาสในการประสบปัญหาภาระหนี้สูงได้ดังต่อไปนี้

จากผลการวิเคราะห์ปัจจัยที่มีอิทธิพลต่อการบ่งชี้การเป็นหนี้สูงข้างต้น ครัวเรือนสามารถปรับตัวเพื่อลดโอกาสในการประสบปัญหาภาระหนี้สูงได้ดังต่อไปนี้

- เพิ่มรายได้ แม้จะเป็นเรื่องที่ท้าทายในยุค COVID-19 แต่การเพิ่มรายได้เป็นสิ่งที่มีความสำคัญสูงสุดในการสร้างความสามารถในการชำระหนี้ โดยสำหรับครัวเรือนที่ทำการเกษตรหรือทำธุรกิจที่ต้องพึ่งพาการก่อหนี้ในการสร้างรายได้ ควรพิจารณาอย่างรอบคอบถึงแนวโน้มธุรกิจและกลยุทธ์การบริหารสภาพคล่องในระยะข้างหน้า เพื่อลดความเสี่ยงในการประสบปัญหาในการชำระหนี้ ทั้งนี้ในระยะต่อไปการเพิ่มรายได้จะยิ่งมีความสำคัญสำหรับครัวเรือนไทยเนื่องจากไทยกำลังเข้าสู่สังคมผู้สูงอายุ ซึ่งทำให้การพึ่งพาคนทำงานหารายได้จะมีมากขึ้นกว่าในอดีต (dependency ratio สูงขึ้น) ครัวเรือนเองจึงจำเป็นต้องเร่งยกระดับความสามารถในการหารายได้ รวมถึงภาครัฐอาจต้องมีมาตรการเพื่อรับมือกับแนวโน้มเชิงโครงสร้างนี้ เช่น มาตรการยกระดับทักษะแรงงาน การขยายอายุเกษียณ การสนับสนุนการจ้างงานผู้สูงอายุหรือคนพิการที่ยังสามารถทำงานได้ ฯลฯ เพื่อช่วยเสริมความสามารถในการหารายได้ของครัวเรือน

- ลดรายจ่ายไม่จำเป็น เช่น การลดรายจ่ายด้านสันทนาการ หรือการชะลอการซื้อสินค้าที่ยังไม่มีความจำเป็น จะสามารถช่วยลดภาระหนี้ที่เกี่ยวข้อง โดยเฉพาะรายจ่ายท่องเที่ยว-บันเทิงที่ถูกบ่งชี้จากผลการวิเคราะห์ว่ามีผลในการลดโอกาสการเป็นหนี้สูงโดยเฉพาะสำหรับครัวเรือนที่มีรายได้น้อย

- เพิ่มสัดส่วนการเก็บออม ส่วนเกินที่เกิดจากการเพิ่มรายได้และลดรายจ่ายควรนำมาสร้างกันชนทางการเงินเพื่อรองรับความไม่แน่นอนในระยะสั้น รวมถึงความมั่นคงทางการเงินในระยะยาวผ่านการออมซึ่งเป็นปัจจัยสำคัญที่มีส่วนในการช่วยลดโอกาสการเป็นครัวเรือนกลุ่มเปราะบางได้ดี

- สำรวจความพร้อมก่อนก่อหนี้มูลค่าสูงก้อนใหม่ โดยเฉพาะการซื้อบ้านหรือรถยนต์ แม้ในปัจจุบันทั้งบ้านและรถจะมีการลดราคาและมีโปรโมชันจูงใจออกมามากมายจนหลายคนมองว่าเป็นช่วงเวลาที่ดีในการซื้อ แต่หากเป็นการซื้อด้วยการกู้ยืมเป็นสัดส่วนใหญ่ ครัวเรือนจะต้องมีการสำรวจความพร้อมทางการเงิน (เช่น การตรวจสอบเงินออมที่มีอยู่) และควรชำระเงินดาวน์ในสัดส่วนที่เหมาะสมเพื่อลดภาระหนี้ นอกจากนี้ครัวเรือนควรประเมินความสามารถในการชำระของตนเอง เช่น ระดับรายได้และความมั่นคงเทียบกับภาระที่จะเกิดขึ้นในระยะยาว อย่างรอบคอบ เพราะเป็นหนี้ก้อนใหญ่ที่เปลี่ยนคนหนี้น้อยให้กลายเป็นคนหนี้สูงได้ และยังเป็นภาระผูกพันในระยะยาว นอกจากนี้ครัวเรือนยังควรพิจารณาถึงการปรับโครงสร้างหนี้เพื่อลดภาระ โดยอาจปรึกษากับสถาบันการเงินหรือเข้าร่วมมาตรการช่วยเหลือ ต่าง ๆ เพื่อลดภาระการผ่อนชำระต่อเดือนลง เช่น การขอ refinance สินเชื่อบ้านเพื่อลดภาระดอกเบี้ย หรือการขอยืดหนี้เพื่อลดภาระการผ่อนชำระต่อเดือน เป็นต้น