ฝ่ายวิจัยกรุงศรี เผยปี 2563 ธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีแนวโน้มหดตัวรุนแรงต่อเนื่องจากปี 2562 เหตุกำลังซื้อของทั้งคนไทยและต่างชาติชะลอตัวลงตามภาวะเศรษฐกิจที่ถดถอย เกณฑ์ LTV ที่ยังคงเข้มงวดในสัญญาที่ 2 ขึ้นไป และ อุปทานคงค้างสะสมอยู่ในระดับสูงในหลายพื้นที่ คาดปี 2564-2565 ตลาดที่อยู่อาศัยมีแนวโน้มกระเตื้องขึ้นตามเศรษฐกิจที่คาดว่าจะฟื้นตัว อีกทั้งได้แรงหนุนจากการเร่งลงทุนโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ และความต้องการที่อยู่อาศัยจากลูกค้าต่างชาติ (Expatriates) ที่เข้ามาลงทุนและทำงานในไทย โดยคอนโดมิเนียมยังเป็นกลุ่มหลักในการขับเคลื่อนตลาด

ฝ่ายวิจัยกรุงศรี เผยปี 2563 ธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีแนวโน้มหดตัวรุนแรงต่อเนื่องจากปี 2562 เหตุกำลังซื้อของทั้งคนไทยและต่างชาติชะลอตัวลงตามภาวะเศรษฐกิจที่ถดถอย เกณฑ์ LTV ที่ยังคงเข้มงวดในสัญญาที่ 2 ขึ้นไป และ อุปทานคงค้างสะสมอยู่ในระดับสูงในหลายพื้นที่ คาดปี 2564-2565 ตลาดที่อยู่อาศัยมีแนวโน้มกระเตื้องขึ้นตามเศรษฐกิจที่คาดว่าจะฟื้นตัว อีกทั้งได้แรงหนุนจากการเร่งลงทุนโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ และความต้องการที่อยู่อาศัยจากลูกค้าต่างชาติ (Expatriates) ที่เข้ามาลงทุนและทำงานในไทย โดยคอนโดมิเนียมยังเป็นกลุ่มหลักในการขับเคลื่อนตลาด

จากรายงานฝ่ายวิจัยกรุงศรี ธนาคารรุงศรีอยุธยา เปิดเผยว่าปี 2563 วิจัยกรุงศรีคาดธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะหดตัวรุนแรง โดยปัจจัยที่กระทบการตัดสินใจซื้อของผู้บริโภคและความเชื่อมั่นในการลงทุนของผู้ประกอบการมาจาก (1) กำลังซื้อในประเทศและชาวต่างชาติมีแนวโน้มซบเซาหนักโดยเฉพาะช่วงครึ่งปีแรก และทั้งปีคาดว่าเศรษฐกิจไทยจะหดตัว 5.0% รุนแรงสุดในรอบ 22 ปี ซึ่งได้รับผลกระทบรุนแรงจากการแพร่ระบาดของ Covid-19 การลงทุนโครงสร้างพื้นฐานล่าช้า และภาวะภัยแล้ง

(2) การเพิ่มความเข้มงวดในการขยายสินเชื่อของสถาบันการเงินและเกณฑ์ LTV ยังคงเข้มงวดในสัญญาที่ 2 ขึ้นไป

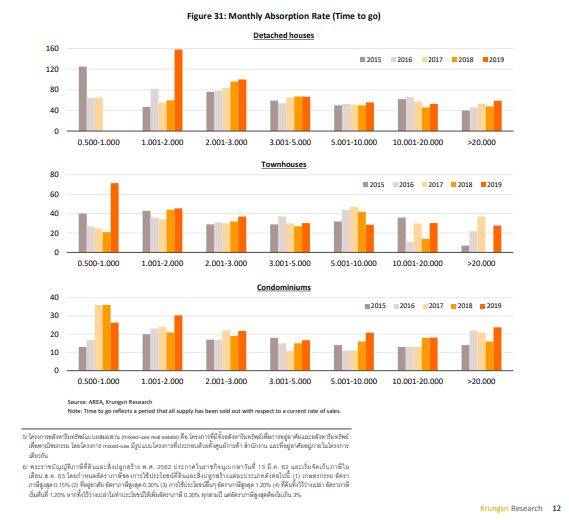

และ (3) อุปทานคงค้างสะสมอยู่ในระดับสูงในหลายพื้นที่ ทำให้ระยะเวลาในการขายหมด (Timeto go) นานขึ้น

เปิดใหม่ไตรมาสแรกหดตัวทุกเซกเมนต์–คอนโดฯมากสุด 67.5%

สำหรับที่อยู่อาศัยที่เปิดขายใหม่ไตรมาสแรกของปี 2563 หดตัว 43.9% YoY โดยคอนโดมิเนียมหดตัวถึง 67.5% YoY และบ้านเดี่ยว 36.1% YoY ขณะที่ทาวน์เฮ้าส์เพิ่มขึ้น 34.9% YoY เนื่องจากผู้ประกอบการชะลอการเปิดโครงการใหม่และเร่งระบายสต๊อกคงค้างผ่านกลยุทธ์การขายหลายรูปแบบ เช่น การให้ส่วนลดมากกว่าปกติ การปล่อยเช่า และการให้อยู่ฟรี 1-2 ปี เป็นต้น สอดคล้องกับความต้องการซื้อที่อยู่อาศัยที่ชะลอต่อเนื่องจากปี 2562 สะท้อนจากอัตราขายได้ในเดือนแรก (Take-up rate) ของยูนิตเปิดใหม่ลดลงทุก segment โดยเฉพาะคอนโดมิเนียมอยู่ที่ 18.5% ต่ำสุดในรอบ 13 ปี(ค่าเฉลี่ยของไตรมาส 1ช่วง 5 ปีที่ผ่านมาอยู่ที่ 61.5%) ทาวน์เฮ้าส์ 14.2% ต่ำสุดในรอบ 20ไตรมาส และบ้านเดี่ยว 3.9% ต่ำสุดในรอบ 52ไตรมาส

สำหรับทั้งปี 2563 คาดว่าการเปิดขายโครงการใหม่จะหดตัว 26.0% แย่ที่สุดในรอบ 8 ปี (ภาพที่ 27) ด้านยอดขาย (Pre-sale) จะหดตัว17.0% ต่อเนื่องจากปี 2562 ที่หดตัว 16.8% (ภาพที่ 28) เนื่องจากผู้ประกอบการส่วนใหญ่จะเลื่อนการเปิดโครงการใหม่ออกไปในครึ่งปีหลังเมื่อสถานการณ์เศรษฐกิจกระเตื้องขึ้น ด้านยอดโอนกรรมสิทธิ์คาดว่าจะหดตัว 24.3% โดยเฉพาะช่วงครึ่งแรกของปี ซึ่งมีการชะลอ/ เลื่อนการโอนจากผู้ซื้อทั้งไทยและต่างชาติ ประกอบกับบางรายอาจยกเลิกการโอน เนื่องจากถูกเลิกจ้างหรือไม่สามารถขอสินเชื่อจากสถาบันการเงินได้

ปี 2564-2565 ตลาดที่อยู่อาศัยมีแนวโน้มกระเตื้องขึ้น ปัจจัยสนับสนุนจากเศรษฐกิจที่คาดว่าจะฟื้นตัว การเร่งเดินหน้าโครงการเมกะโปรเจ็กต์และการลงทุนใน Eastern Economic Corridor (EEC) ตลอดจนความต้องการที่อยู่อาศัยจากชาวต่างชาติ (Expatriates) ที่เข้ามาลงทุน/ ทำงานในไทย ส่งผลให้การเปิดตัวโครงการใหม่มีแนวโน้มเพิ่มขึ้น 5.0% (ภาพที่ 27) ซึ่งส่วนใหญ่คาดว่าจะเป็นโครงการจากผู้ประกอบการรายใหญ่ที่มีฐานเงินทุนแข็งแกร่ง โดยคอนโดมิเนียมจะเป็นกลุ่มหลักในการขับเคลื่อนตลาด

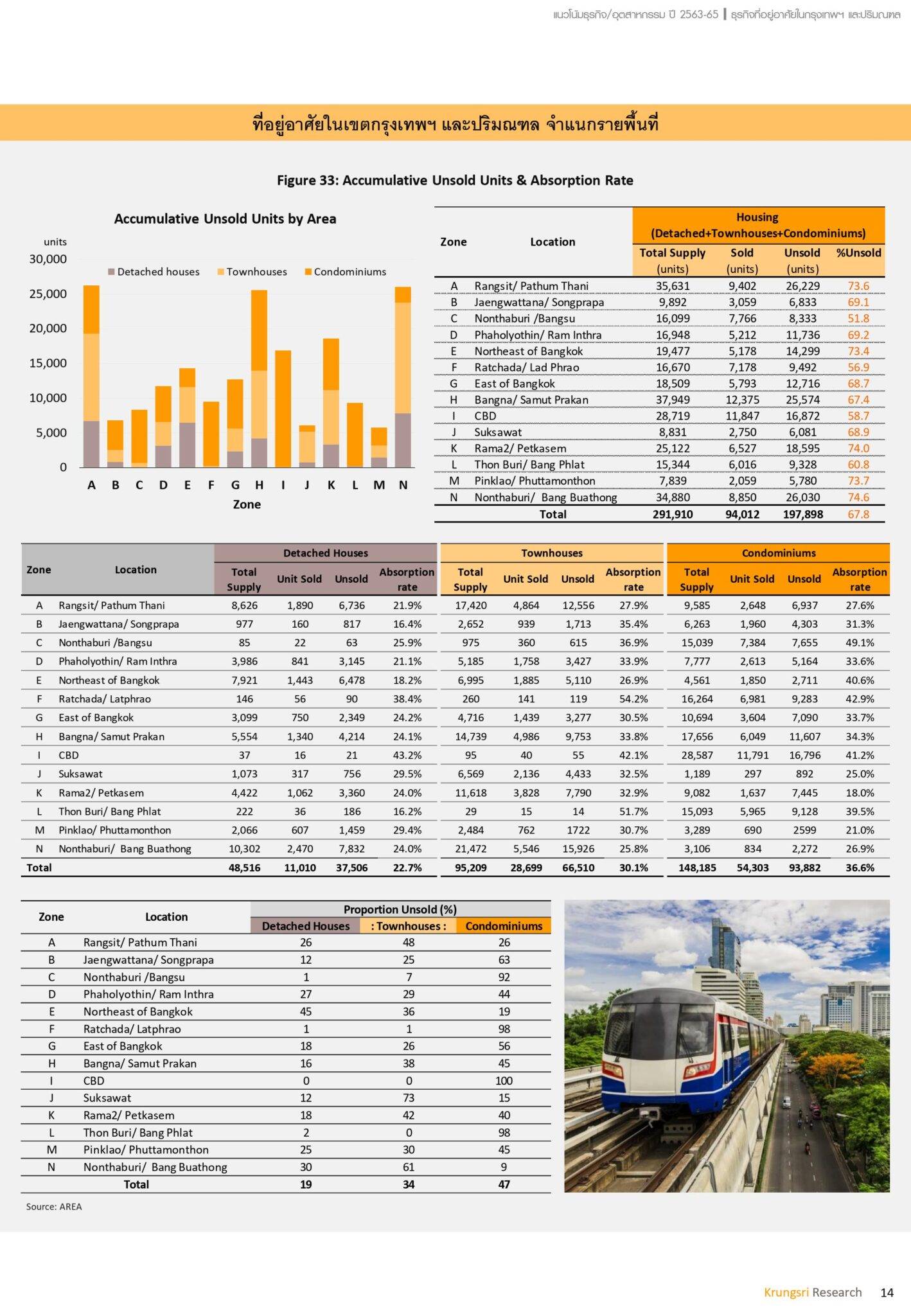

อย่างไรก็ตาม ผู้ประกอบการมีแนวโน้มเพิ่มสัดส่วนโครงการบ้านแนวราบมากขึ้นเพื่อรักษาอัตรากำไรของธุรกิจ เนื่องจากมีการรับรู้รายได้เร็วกว่า (ประมาณ 3 – 6 เดือน) และส่วนใหญ่เป็นความต้องการซื้อเพื่ออยู่อาศัยอย่างแท้จริง (Real demand) รวมถึงเร่งระบายสต๊อกบ้านคงค้างโดยเฉพาะกลุ่มราคาต่ำกว่า 3 ล้านบาท ซึ่งมีอุปทานคงค้างสูงถึง 50% ของจำนวนที่อยู่อาศัยคงค้างทั้งหมด

ส่วนการแข่งขันมีแนวโน้มรุนแรงขึ้นจากกลุ่มผู้ประกอบการในธุรกิจเดียวกัน กลุ่มทุนไทยที่มาจากธุรกิจอื่น (อาทิ บมจ.สิงห์ เอสเตท และบมจ.บีทีเอส กรุ๊ป โฮลดิ้งส์) และกลุ่มทุนจากต่างชาติ (อาทิ ญี่ปุ่น สิงคโปร์ ฮ่องกง และจีน) ทั้งนี้ เพื่อให้ธุรกิจสามารถแข่งขันได้ ผู้ประกอบการบางรายอาจร่วมทุนเป็นพันธมิตรกับกลุ่มทุนต่างชาติสำหรับลงทุนโครงการที่มีมูลค่าสูง เช่น บริษัท ออริจิ้น พร็อพเพอร์ตี้ จ ากัด (มหาชน) และบริษัท จีเอส เอ็นจิเนียริ่งแอนด์ คอนสตรัคชั่น คอร์ปอเรชั่น (เกาหลีใต้) ร่วมลงทุนระยะแรกในโครงการที่อยู่อาศัยมูลค่ามากกว่า 4,000 ล้านบาท ซึ่งจะมีส่วนช่วยขยายฐานไปยังลูกค้าต่างประเทศ

ส่วนการแข่งขันมีแนวโน้มรุนแรงขึ้นจากกลุ่มผู้ประกอบการในธุรกิจเดียวกัน กลุ่มทุนไทยที่มาจากธุรกิจอื่น (อาทิ บมจ.สิงห์ เอสเตท และบมจ.บีทีเอส กรุ๊ป โฮลดิ้งส์) และกลุ่มทุนจากต่างชาติ (อาทิ ญี่ปุ่น สิงคโปร์ ฮ่องกง และจีน) ทั้งนี้ เพื่อให้ธุรกิจสามารถแข่งขันได้ ผู้ประกอบการบางรายอาจร่วมทุนเป็นพันธมิตรกับกลุ่มทุนต่างชาติสำหรับลงทุนโครงการที่มีมูลค่าสูง เช่น บริษัท ออริจิ้น พร็อพเพอร์ตี้ จ ากัด (มหาชน) และบริษัท จีเอส เอ็นจิเนียริ่งแอนด์ คอนสตรัคชั่น คอร์ปอเรชั่น (เกาหลีใต้) ร่วมลงทุนระยะแรกในโครงการที่อยู่อาศัยมูลค่ามากกว่า 4,000 ล้านบาท ซึ่งจะมีส่วนช่วยขยายฐานไปยังลูกค้าต่างประเทศ

สำหรับทิศทางในระยะต่อไป คาดว่าผู้ประกอบการจะพัฒนาโครงการเพื่อตอบสนองลูกค้าในรูปแบบหลากหลายมากขึ้น เช่น โครงการขายในรูปแบบสิทธิการเช่าระยะยาว (Leasehold) ในพื้นที่ Prime area ซึ่งจะมีราคาซื้อขายถูกกว่าแบบ Freehold ในย่านเดียวกันเฉลี่ย 30-40%

โครงการอสังหาริมทรัพย์แบบผสมผสาน (Mixed-use) ซึ่งมีโรงแรม ศูนย์การค้า และที่อยู่อาศัยภายใต้โครงการเดียวกัน หรือการพัฒนาที่อยู่อาศัยที่รองรับกระแสรักสุขภาพและการใช้ระบบเทคโนโลยีที่ทันสมัย ขณะที่กลุ่มผู้ซื้อจะเป็นลูกค้าต่างชาติมากขึ้น เช่น จีน ฮ่องกง สิงค์โปร์ อังกฤษ และญี่ปุ่นซึ่งมีทั้งกลุ่มที่ซื้อเพื่อเป็นที่พักถาวรหรือเป็นบ้านหลังที่ 2และกลุ่มที่ซื้อเพื่อลงทุนปล่อยเช่าอีกต่อหนึ่ง ปัจจัยที่ต้องติดตามในระยะต่อไป ได้แก่ (1) ภาวะเศรษฐกิจอาจฟื้นตัวช้ากว่าที่คาด (2) หนี้ครัวเรือนมีแนวโน้มสูงขึ้นต่อเนื่อง (3) พฤติกรรมการเลือกที่อยู่อาศัยอาจเปลี่ยนไปหลังการแพร่ระบาด Covid-19 เช่น การทำงานที่บ้านอาจทำให้มีความต้องการบ้านแนวราบนอกเมืองที่มีพื้นที่แทนการอยู่ในเมืองและ (4) การบังคับใช้ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่เริ่มจัดเก็บในปี 25636/ อาจกระตุ้นให้มีการซื้อขายเปลี่ยนมือที่ดินมากขึ้น แต่ขณะเดียวกันก็อาจเพิ่มภาระภาษีแก่ผู้ประกอบการที่มีอุปทานคงค้างเกิน 3 ปี นับจากวันที่พ.ร.บ.ดังกล่าวมีผลบังคับใช้

ปัจจัยที่ต้องติดตามในระยะต่อไป ได้แก่ (1) ภาวะเศรษฐกิจอาจฟื้นตัวช้ากว่าที่คาด (2) หนี้ครัวเรือนมีแนวโน้มสูงขึ้นต่อเนื่อง (3) พฤติกรรมการเลือกที่อยู่อาศัยอาจเปลี่ยนไปหลังการแพร่ระบาด Covid-19 เช่น การทำงานที่บ้านอาจทำให้มีความต้องการบ้านแนวราบนอกเมืองที่มีพื้นที่แทนการอยู่ในเมืองและ (4) การบังคับใช้ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่เริ่มจัดเก็บในปี 25636/ อาจกระตุ้นให้มีการซื้อขายเปลี่ยนมือที่ดินมากขึ้น แต่ขณะเดียวกันก็อาจเพิ่มภาระภาษีแก่ผู้ประกอบการที่มีอุปทานคงค้างเกิน 3 ปี นับจากวันที่พ.ร.บ.ดังกล่าวมีผลบังคับใช้

มุมมองวิจัยกรุงศรี

ปี 2563-2565 ผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลรายใหญ่ยังประคับประคองธุรกิจให้เติบโตต่อไปได้ ขณะที่รายกลาง-เล็กจะเผชิญการแข่งขันรุนแรงและมีความเสี่ยงด้านผลประกอบการมากขึ้น ผลจากกำลังซื้อมีแนวโน้มชะลอตัว ขณะที่ต้นทุนโดยเฉพาะราคาที่ดินในทำเลที่มีศักยภาพปรับขึ้นต่อเนื่อง ผู้ประกอบการจึงมีแนวโน้มมองหาพันธมิตรเพื่อร่วมทุนหรือควบรวมกิจการ ทั้งกับบริษัทอสังหาริมทรัพย์ในประเทศหรือกลุ่มทุนต่างชาติ เพื่อขยายฐานเงินทุนทำให้ธุรกิจสามารถแข่งขันได้ จึงอาจส่งผลให้โครงสร้างของตลาดอสังหาริมทรัพย์จะเปลี่ยนไปเป็นตลาดที่มีผู้ประกอบการรายใหญ่เพิ่มขึ้น

ด้านผู้ประกอบการรายย่อยที่มีฐานเงินทุนไม่แข็งแกร่งอาจมีปัญหาขาดสภาพคล่องทำให้ไม่สามารถแข่งขันได้หรือต้องปิดกิจการ

“รายได้”ของผู้ประกอบการรายใหญ่จะเติบโตต่อเนื่อง ผลจากความสามารถในการปรับตัว และมีความได้เปรียบรายกลางและเล็ก โดยเฉพาะต้นทุนทางการเงินต่ำกว่า เนื่องจากสามารถระดมทุนเองผ่านตลาดหลักทรัพย์ฯ และตลาดตราสารหนี้ จึงมีฐานเงินทุนแข็งแกร่ง ส่วนผู้ประกอบการรายกลาง-เล็กจะเผชิญภาวะยากลำบากมากกว่าและมีส่วนแบ่งตลาดลดลง โดยเฉพาะรายที่ไม่มีพันธมิตร/ เครือข่าย จะแข่งขันได้ยาก บางรายอาจมีข้อจำกัดด้านเงินทุนประกอบกับการเข้าถึงแหล่งเงินทุน เช่น สถาบันการเงินทำได้ยากกว่ารายใหญ่ จึงอาจมีความเสี่ยงด้านสภาพคล่อง

ผู้ประกอบการโครงการคอนโดมิเนียมย่านใจกลางเมืองและแนวเส้นทางรถไฟฟ้า ส่วนใหญ่เป็นผู้ประกอบการรายใหญ่ที่มีศักยภาพ ทั้งในด้านการบริหารโครงการ การตลาด และแหล่งเงินทุนหมุนเวียน อย่างไรก็ตาม การแข่งขันที่มีแนวโน้มรุนแรงขึ้นอาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการจึงคาดว่าผลประกอบการของธุรกิจจะเติบโตในระดับปานกลาง

ผู้ประกอบการโครงการคอนโดมิเนียมรายกลางและเล็ก จะเน้นพัฒนาโครงการที่มีความสูงไม่เกิน 8 ชั้นในย่านชานเมือง ซึ่งเป็นพื้นที่รอบนอกและมีศักยภาพเชิงทำเลต่ำกว่าโดยเปรียบเทียบ อีกทั้งยังไม่เป็นที่นิยมเท่าที่ควรเมื่อเทียบกับโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) ในทำเลเดียวกัน อัตราการทำกำไรจึงอยู่ในระดับต่ำหรือมีโอกาสขาดทุน

** อ่านข้อมูลเพิ่มเติม>>เปิดทำเลศักยภาพบนพื้นที่กรุงเทพฯ-ปริมณฑล ปี 2563-2565