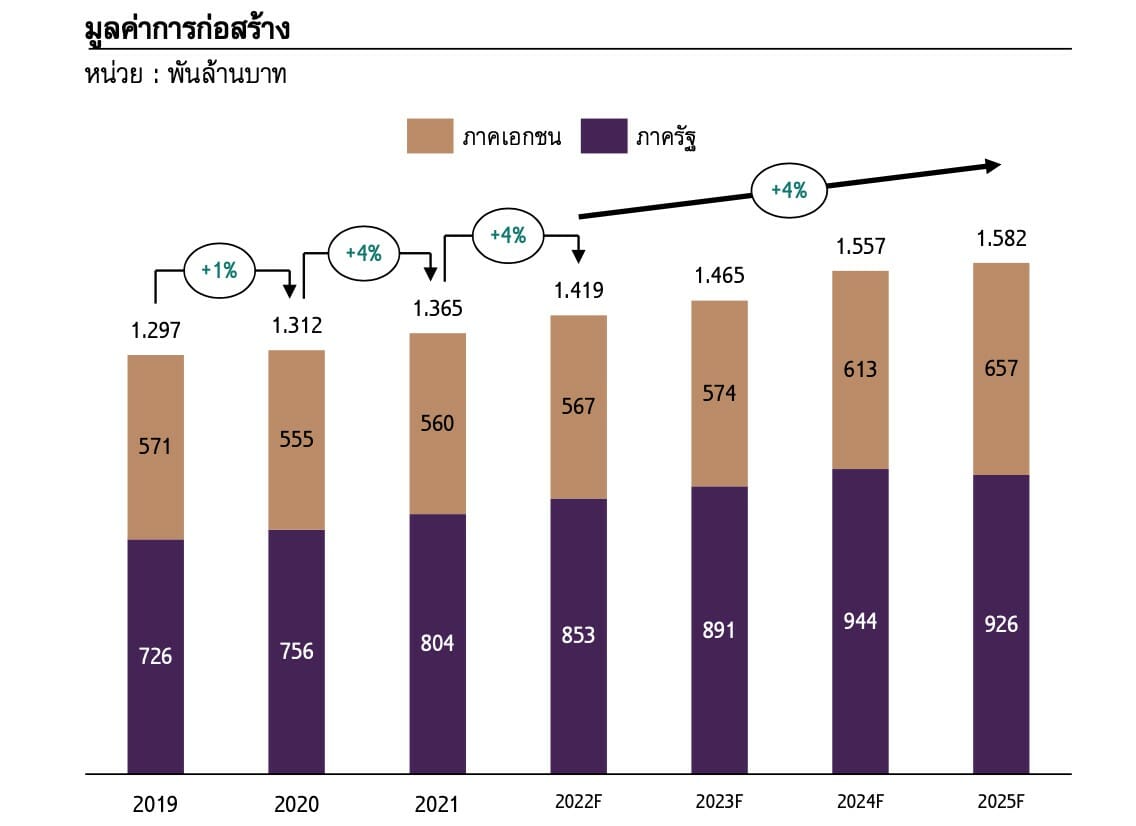

ผลสำรวจจาก EIC พบมูลค่าการก่อสร้างภาครัฐยังขยายตัวต่อเนื่องที่ 6%YOY แตะระดับ 853,000 ล้านบาท จากปัจจัยหนุนความคืบหน้าของโครงการเมกะโปรเจกต์ ขณะที่งานก่อสร้างภาคเอกชนมีแนวโน้มขยายตัวเล็กน้อยที่ 1%YOY อยู่ที่ 567,000 ล้านบาท มีปัจจัยหนุนจากการฟื้นตัวของมูลค่าการก่อสร้างที่อยู่อาศัยแนวราบ ตามการฟื้นตัวของหน่วยที่อยู่อาศัยเปิดตัวใหม่ ส่วนมูลค่าการก่อสร้างอสังหาฯเชิงพาณิชย์ในกลุ่มอาคารสำนักงานมีแนวโน้มหดตัวเล็กน้อย ขณะที่พื้นที่ค้าปลีกมีแนวโน้มขยายตัวไปตามการก่อสร้างโครงการขนาดใหญ่ ที่ยังมีต่อเนื่อง ขณะที่ผู้ประกอบการก่อสร้างเผชิญความท้าทายจากต้นทุน แนะทางออกปรับกลยุทธ์รับมือต้นทุนที่เพิ่มสูงขึ้น

จากผลสำรวจของศูนย์วิจัยเศรษฐกิจและธุรกิจ (Economic Intelligence Center : EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB พบว่ามูลค่าการก่อสร้างภาครัฐในปี 2564 ที่ผ่านมามีการขยายตัวได้อย่างต่อเนื่องที่ 6%YOY แตะระดับ 804,466 ล้านบาท โดยมาจากความคืบหน้าของโครงการเมกะโปรเจกต์ที่มีความคืบหน้าในการก่อสร้างอย่างต่อเนื่องมาจากในอดีต ขณะที่มูลค่าการก่อสร้างภาคเอกชนในปี 2564 ขยายตัวเล็กน้อย 1%YOY มาอยู่ที่ 560,327 ล้านบาท โดยพื้นที่ขออนุญาตก่อสร้างภาคอสังหาริมทรัพย์ทั่วประเทศที่หดตัวรุนแรงตั้งแต่ปี 2563 และฟื้นตัวได้ช้า ส่งผลให้กิจกรรมการก่อสร้างภาคเอกชนซบเซาตามไปด้วย

จากผลสำรวจของศูนย์วิจัยเศรษฐกิจและธุรกิจ (Economic Intelligence Center : EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB พบว่ามูลค่าการก่อสร้างภาครัฐในปี 2564 ที่ผ่านมามีการขยายตัวได้อย่างต่อเนื่องที่ 6%YOY แตะระดับ 804,466 ล้านบาท โดยมาจากความคืบหน้าของโครงการเมกะโปรเจกต์ที่มีความคืบหน้าในการก่อสร้างอย่างต่อเนื่องมาจากในอดีต ขณะที่มูลค่าการก่อสร้างภาคเอกชนในปี 2564 ขยายตัวเล็กน้อย 1%YOY มาอยู่ที่ 560,327 ล้านบาท โดยพื้นที่ขออนุญาตก่อสร้างภาคอสังหาริมทรัพย์ทั่วประเทศที่หดตัวรุนแรงตั้งแต่ปี 2563 และฟื้นตัวได้ช้า ส่งผลให้กิจกรรมการก่อสร้างภาคเอกชนซบเซาตามไปด้วย

แนวโน้มภาคก่อสร้าง-อุตสาหกรรมก่อสร้างปี 2565

ปี 2565 ภาพรวมมูลค่าอุตสาหกรรมก่อสร้างในปี 2022 ยังคงมีแนวโน้มขยายตัวที่ 4%YOYแตะระดับ1.42 ล้านล้านบาท

- มูลค่าการก่อสร้างภาครัฐในปี 2565 ยังสามารถขยายตัวได้อย่างต่อเนื่องที่ 6%YOYแตะระดับ853,000 ล้านบาทจากความคืบหน้าของโครงการเมกะโปรเจกต์ที่มีการก่อสร้างต่อเนื่องจากในอดีตรวมถึงการประมูล และก่อสร้างโครงการใหม่ ๆ

- มูลค่าการก่อสร้างภาคเอกชนในปี 2565 มีแนวโน้มขยายตัวเล็กน้อย มาอยู่ที่ 567,000 ล้านบาท (+1%YOY) โดยเผชิญแรงกดดันจากการฟื้นตัวได้ช้าของภาคอสังหาริมทรัพย์

ปี 2566-2568: ภาพรวมมูลค่าอุตสาหกรรมก่อสร้างยังสามารถขยายตัวได้อย่างต่อเนื่องเฉลี่ยปีละ 4%CAGRโดยเป็นการขยายตัวทั้งการก่อสร้างภาครัฐ และภาคเอกชน

- การก่อสร้างภาครัฐจะได้รับปัจจัยหนุนจากโครงการที่จะก่อสร้างในอนาคต โดยยังมีแผนพัฒนาโครงสร้างพื้นฐานใหม่ ๆ ทั้งในโครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor : EEC) โครงข่ายทางหลวง และโครงข่ายระบบราง อย่างไรก็ตาม ยังต้องจับตาการประมูลและลงนามสัญญาโครงการใหม่ ๆ ที่อาจล่าช้า และกระทบต่อการขยายตัวของมูลค่าการก่อสร้างภาครัฐในอนาคต

- การก่อสร้างภาคเอกชนจะยังฟื้นตัวได้ช้าในช่วงปี 2566 และจะเร่งตัวขึ้นในปี 2567-2568 ตามการฟื้นตัวของภาคอสังหาริมทรัพย์ ทั้งที่อยู่อาศัย และพาณิชยกรรม

แนวโน้มโครงการก่อสร้างภาครัฐปี 2565

คาดว่าปี 2565 มูลค่าการก่อสร้างภาครัฐยังสามารถขยายตัวได้อย่างต่อเนื่องที่ 6%YOY แตะระดับ 853,000 ล้านบาท โดยมาจากความคืบหน้าของโครงการเมกะโปรเจกต์เป็นหลัก ขณะที่งบลงทุนในงบประมาณประจำปี 2565 ที่หดตัว อาจช่วยหนุนมูลค่าการก่อสร้างภาครัฐได้ไม่มากนัก โดยอัตราการเบิกจ่ายในปีงบประมาณ 2565 ที่สูงมาตั้งแต่ต้นปี จะช่วยประคองเม็ดเงินโครงการก่อสร้างทั่วไปให้หดตัวเพียงเล็กน้อย

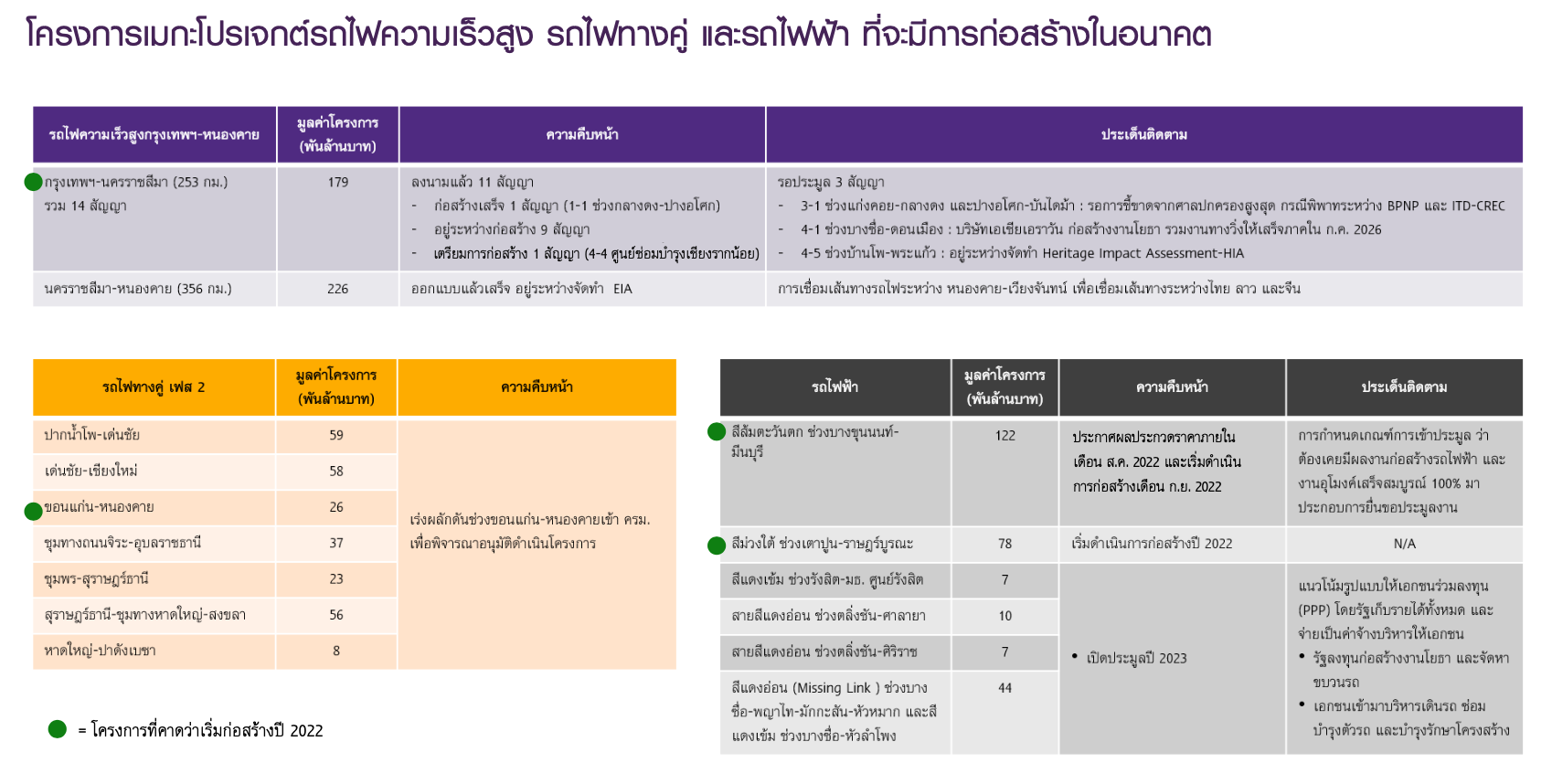

-โครงการเมกะโปรเจกต์

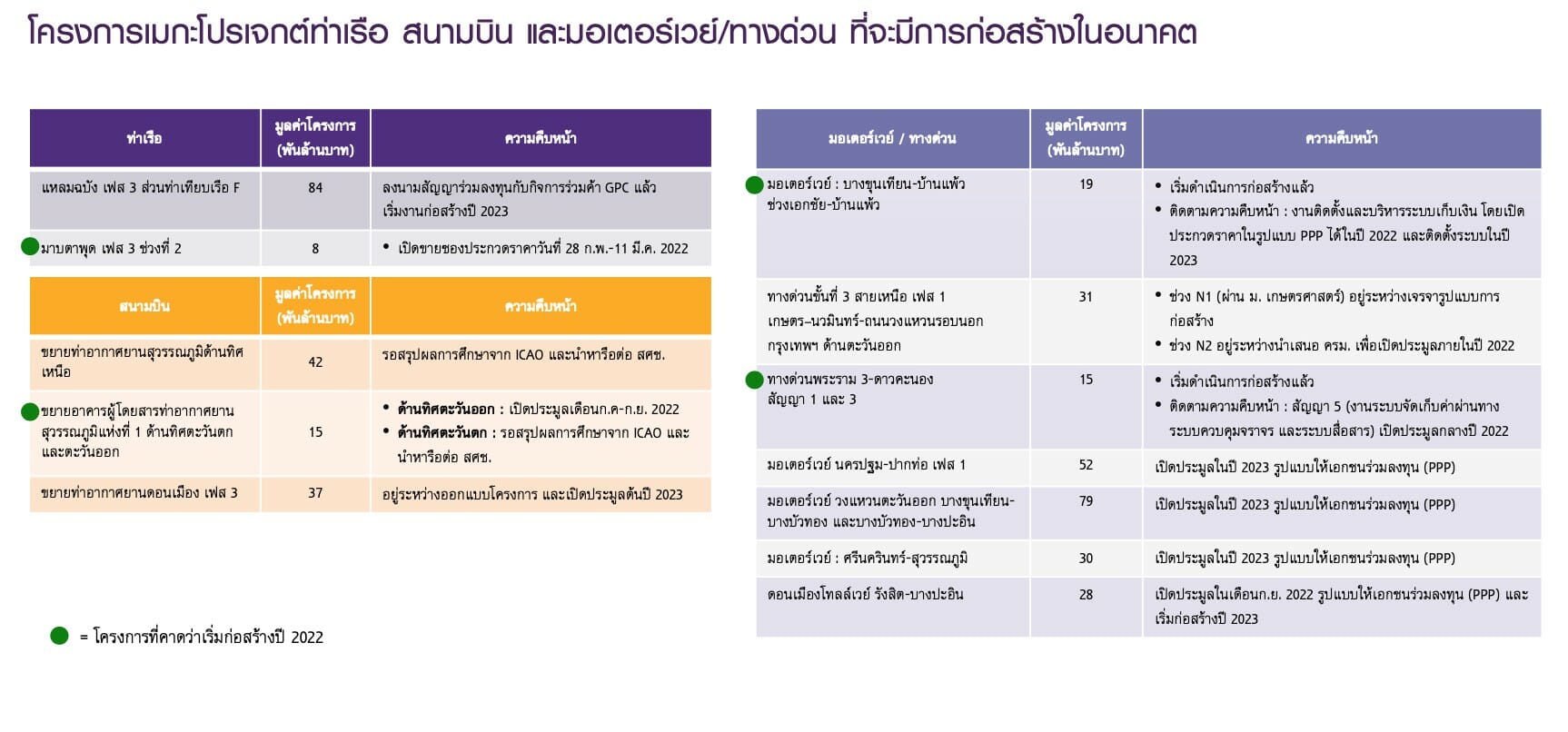

โครงการที่มีการก่อสร้างต่อเนื่องจากในอดีตมีความคืบหน้ามาก เช่น รถไฟฟ้าสีส้มตะวันออก,สีชมพู,สีเหลือง,รถไฟทางคู่ เฟส1,มอเตอร์เวย์บางใหญ่-กาญจนบุรี,ท่าอากาศยานสุวรรณภูมิ รันเวย์ที่ 3, ทางด่วนพระราม 3-ดาวคะนอง สัญญา 1 และ 3 อีกทั้งยังมีการประมูล และก่อสร้างโครงการใหม่ ๆ เช่น รถไฟฟ้าสีม่วงใต้, สีส้มตะวันตกรถไฟทางคู่สายเหนือ และสายอีสาน รวมถึงมอเตอร์เวย์/ทางด่วนต่างๆ อย่างไรก็ตาม ยังมีโครงการที่อาจมีความล่าช้ากว่าแผน ซึ่งยังต้องจับตาความคืบหน้าในการดำเนินงานต่อไป เช่น รถไฟความเร็วสูงเชื่อม 3สนามบิน สนามบินอู่ตะเภา

-พ.ร.ก.เงินกู้ 5 แสนล้านบาท

คาดมีเม็ดเงินบางส่วนราว 1-3 หมื่นล้านบาท เข้าสู่การก่อสร้างภาครัฐในปี 2565

-โครงการก่อสร้างทั่วไป

โดยงบลงทุนในงบประมาณประจำปี 2565 ลดลง 2.7หมื่นล้านบาท (-6%YOY)โดยงบประมาณของหน่วยงานหลักที่ลงทุนภาคก่อสร้างในปีงบประมาณ 2565 ได้แก่ กรมทางหลวง และกรมทางหลวงชนบทหดตัว สอดคล้องตามการลดลงของงบลงทุนในภาพรวม ด้านอัตราการเบิกจ่ายงบลงทุนในปีงบประมาณ 2565 มีแนวโน้มสูงกว่าปีงบประมาณ 2564 จะช่วยประคองเม็ดเงินโครงการก่อสร้างทั่วไปให้หดตัวเพียงเล็กน้อย

แนวโน้มโครงการก่อสร้างภาคเอกชนปี 2565

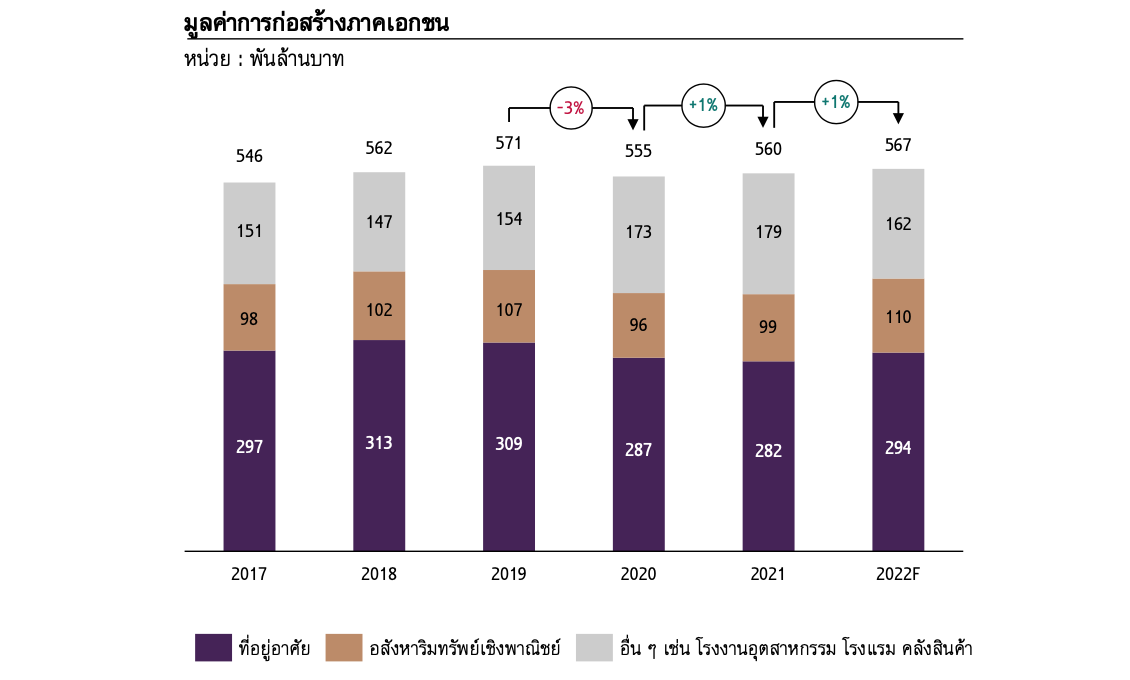

คาดว่ามูลค่าการก่อสร้างภาคเอกชนในปี 2565 มีแนวโน้มขยายตัวเล็กน้อย มาอยู่ที่ 567,000 ล้านบาท โดยเผชิญแรงกดดันจากการฟื้นตัวได้ช้าของภาคอสังหาฯ ทั้งนี้หน่วยที่อยู่อาศัยเปิดตัวใหม่ในปี 2565 ฟื้นตัวจากฐานที่ต่ำในปี 2564 หนุนให้มูลค่าการก่อสร้างที่อยู่อาศัยในปี 2565 ขยายตัวเล็กน้อย สำหรับมูลค่าการก่อสร้างอสังหาฯเชิงพาณิชย์ในกลุ่มอาคารสำนักงานมีแนวโน้มหดตัวเล็กน้อย ขณะที่พื้นที่ค้าปลีกมีแนวโน้มขยายตัวไปตามการก่อสร้างโครงการขนาดใหญ่ ที่ยังมีการก่อสร้างอย่างต่อเนื่อง

-ที่อยู่อาศัย

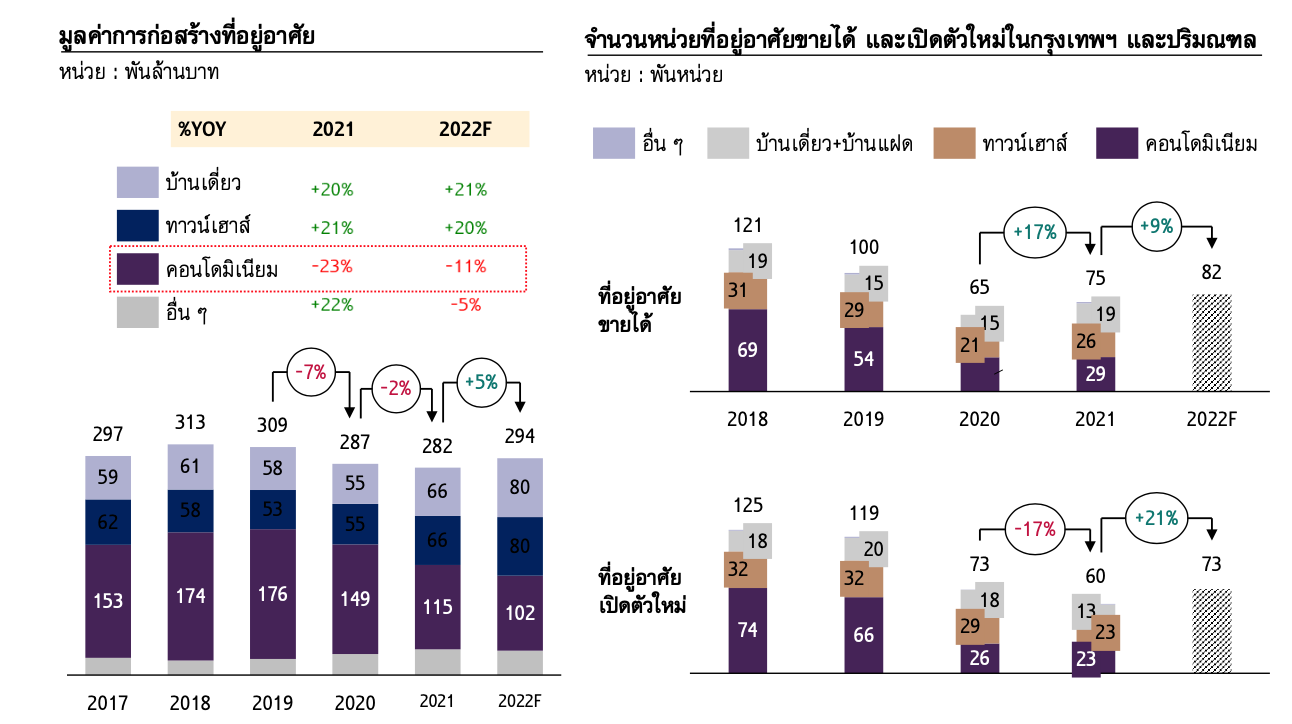

มูลค่าการก่อสร้างอาคารที่อยู่อาศัยมีแนวโน้มฟื้นตัวมาอยู่ที่ราว 294,000 ล้านบาท(+5%YOY)จากที่หดตัวในปี 2564 โดยเป็นการฟื้นตัวของมูลค่าการก่อสร้างที่อยู่อาศัยแนวราบ ทั้งบ้านเดี่ยว บ้านแฝด และทาวน์เฮาส์เป็นหลัก ตามการฟื้นตัวของหน่วยที่อยู่อาศัยเปิดตัวใหม่ในปี 2565

-อสังหาริมทรัพย์เชิงพาณิชย์

มูลค่าการก่อสร้างพื้นที่ค้าปลีกมีแนวโน้มขยายตัวไปตามการก่อสร้างโครงการขนาดใหญ่ ที่ยังมีการก่อสร้างอย่างต่อเนื่อง ขณะที่มูลค่าการก่อสร้างอสังหาริมทรัพย์เชิงพาณิชย์ในกลุ่มอาคารสำนักงานมีแนวโน้มหดตัว

คาดว่าในระยะข้างหน้า มูลค่าการก่อสร้างภาคเอกชนยังสามารถฟื้นตัวได้อย่างต่อเนื่องจากฐานที่ฟื้นตัวช้าในปี 2564-2565 จากปัจจัยหนุน ได้แก่

- พื้นที่ขออนุญาตก่อสร้างที่อยู่อาศัยที่มีแนวโน้มสามารถฟื้นตัวในปี 2565 จากการเปิดตัวโครงการใหม่

- พื้นที่ขออนุญาตก่อสร้างอาคารสำนักงาน และพื้นที่ค้าปลีกที่กลับมาฟื้นตัวในปี 2564

มูลค่าการก่อสร้างที่อยู่อาศัยในปี 2565 มีแนวโน้มฟื้นตัวมาอยู่ที่ราว 294,000 ล้านบาท (+5%YOY)จากที่หดตัวในปี 2564 โดยเป็นการฟื้นตัวของมูลค่าการก่อสร้างที่อยู่อาศัยแนวราบ ทั้งบ้านเดี่ยว บ้านแฝด และทาวน์เฮาส์เป็นหลัก ขณะที่มูลค่าการก่อสร้างคอนโดมิเนียมยังคงมีแนวโน้มหดตัวอย่างต่อเนื่องเป็นปีที่ 3

ทั้งนี้การฟื้นตัวของหน่วยที่อยู่อาศัยเปิดตัวใหม่ในปี 2565 จากฐานที่ตํ่าในปี 2564 จะเป็นปัจจัยสำคัญที่หนุนมูลค่าการก่อสร้างที่อยู่อาศัยในปี 2565 โดยการเปิดโครงการใหม่ของผู้ประกอบการในระยะ 2 ปีที่ผ่านมาเป็นไปอย่างชะลอตัว ทำให้หน่วยที่อยู่อาศัยเหลือขายมีแนวโน้มลดลง ขณะที่หน่วยที่อยู่อาศัยขายได้ในปี 2565 มีแนวโน้มฟื้นตัวอย่างต่อเนื่องจากปี 2564 ส่งผลให้ผู้ประกอบการมีความเชื่อมั่นในการเปิดโครงการใหม่มากขึ้น

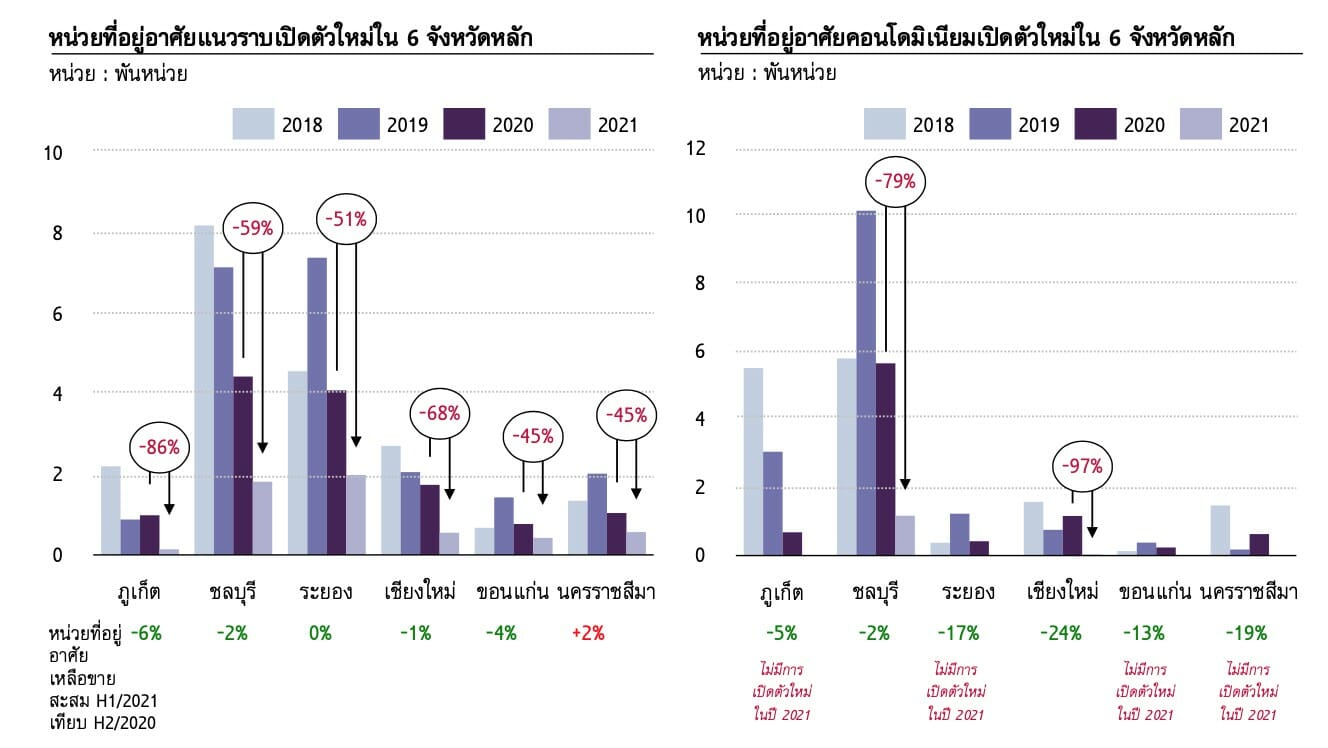

สำหรับการฟื้นตัวของหน่วยที่อยู่อาศัยเปิดตัวใหม่ในต่างจังหวัดในปี 2565 จะเป็นปัจจัยสำคัญที่หนุนมูลค่าการก่อสร้างที่อยู่อาศัยในต่างจังหวัด โดยการเปิดโครงการใหม่ของผู้ประกอบการในระยะ 2 ปีที่ผ่านมา ที่หดตัวรุนแรงอย่างต่อเนื่อง ทำให้หน่วยที่อยู่อาศัยเหลือขายมีแนวโน้มลดลง และผู้ประกอบการมีการเปิดโครงการใหม่มากขึ้นบ้างในปี 2565 ส่งผลดีต่อผู้ประกอบการก่อสร้างรายกลางและเล็กในต่างจังหวัด

ส่วนการฟื้นตัวของเศรษฐกิจในภูมิภาคยังเผชิญความไม่แน่นอน ทั้งภาคการท่องเที่ยว การค้า และการลงทุน อาจกดดันกำลังซื้อของผู้บริโภคในต่างจังหวัด

อย่างไรก็ตามพื้นที่ขออนุญาตก่อสร้างอาคารสำนักงาน และพื้นที่ค้าปลีกกลับมาฟื้นตัวในปี 2021จะหนุนกิจกรรมการก่อสร้างอสังหาริมทรัพย์เชิงพาณิชย์ให้ฟื้นตัว สำหรับมาตรการ Work From Home และ Hybrid Workplace ส่งผลให้บริษัทต่าง ๆ ลดการเช่าพื้นที่สำนักงานลง ขณะที่กำลังซื้อที่ยังไม่ฟื้นตัวได้ดีนัก และพฤติกรรมการช้อปปิ้งออนไลน์อาจส่งผลกระทบให้การเช่าพื้นที่ค้าปลีกขยายตัวในอัตราที่ช้ากว่าพื้นที่ให้เช่า ทั้งนี้ท่ามกลางความไม่แน่นอนในด้านความต้องการพื้นที่เช่า ยังต้องจับตาภาวะ Oversupply ของอาคารสำนักงาน และพื้นที่ค้าปลีก ที่อาจทำให้เลื่อน / ยกเลิกโครงการก่อสร้างที่ไม่มีศักยภาพออกไป

อย่างไรก็ดี ในปี 2565 ผู้ประกอบการก่อสร้างเผชิญความท้าทายจากต้นทุนก่อสร้างปรับตัวสูงขึ้น ทั้งต้นทุนแรงงาน และวัสดุก่อสร้าง โดยเฉพาะอย่างยิ่ง เหล็ก และปูนซีเมนต์

โดยในด้านต้นทุนแรงงาน ผู้ประกอบการก่อสร้างต้องเผชิญภาวะขาดแคลนแรงงาน โดยจำนวนแรงงานต่างชาติในภาคก่อสร้างลดลงตั้งแต่การแพระระบาดของ COVID-19 และยังไม่กลับมาสู่ระดับเดิมก่อนเกิดการแพร่ระบาด ส่งผลให้ต้นทุนแรงงานในปี 2565 ยังคงมีแนวโน้มสูงขึ้นต่อเนื่องจากปี 2564

ขณะที่ต้นทุนวัสดุก่อสร้าง ผลกระทบของความขัดแย้งระหว่างรัสเซียและยูเครน ทำให้ผู้ประกอบการก่อสร้างมีต้นทุนที่สูงขึ้น จากราคาวัสดุก่อสร้างที่ปรับตัวพุ่งสูงขึ้น ไปตามราคาพลังงาน โดยเฉพาะอย่างยิ่ง เหล็ก และปูนซีเมนต์

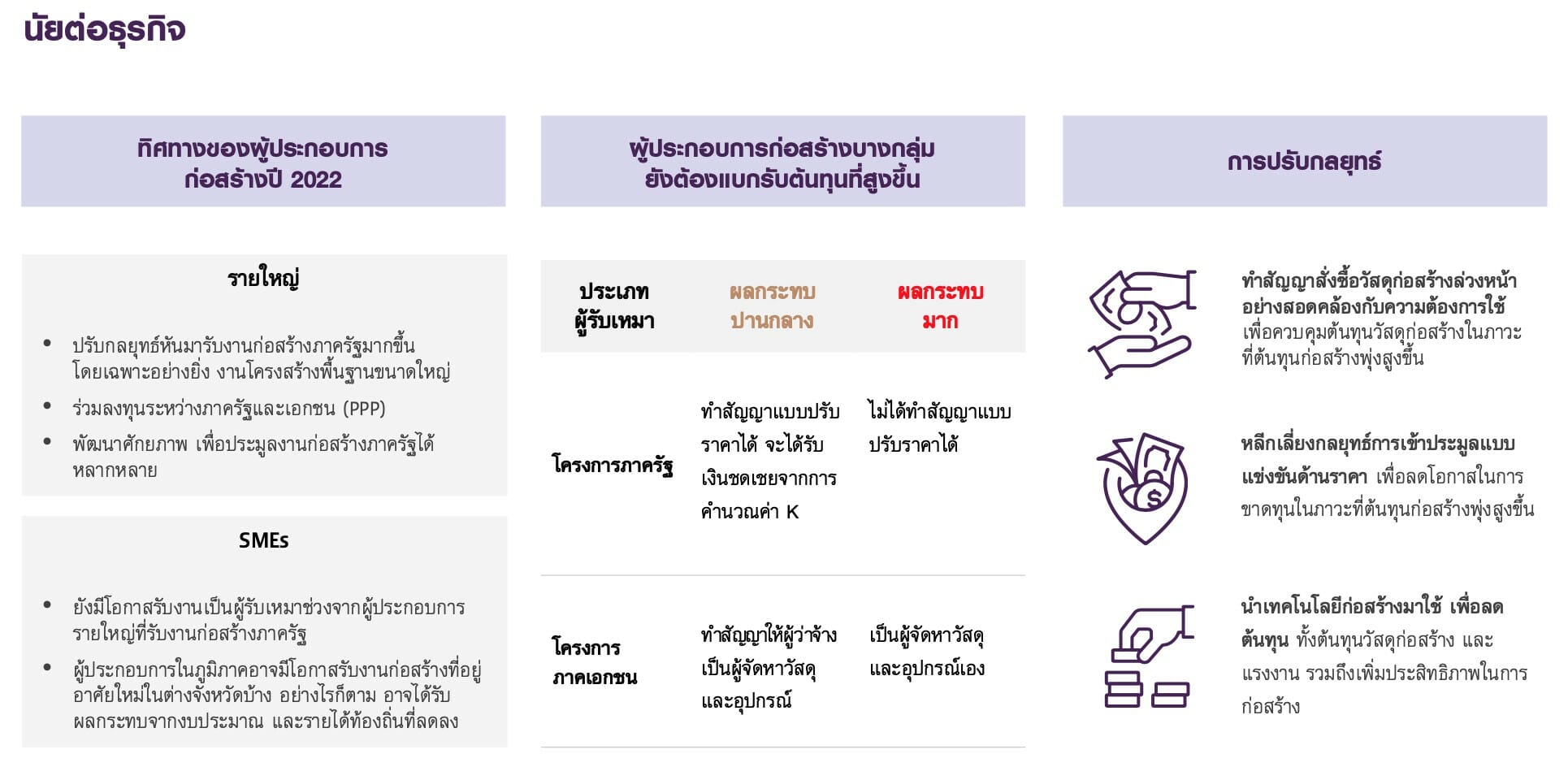

ทั้งนี้ต้นทุนก่อสร้างที่ปรับตัวสูงขึ้น ส่งผลกระทบต่อผู้ประกอบการก่อสร้างกลุ่มต่าง ๆ ในระดับที่แตกต่างกัน

-กลุ่มที่ได้รับผลกระทบปานกลาง ได้แก่ ผู้รับเหมาโครงการก่อสร้างภาครัฐที่ทำสัญญาแบบปรับราคาได้ ซึ่งจะได้รับเงินชดเชยจากการคำนวณค่า K และผู้รับเหมาโครงการก่อสร้างภาคเอกชนที่ทำสัญญาให้ผู้ว่าจ้างเป็นผู้จัดหารวัสดุ และอุปกรณ์ โดยรับเหมาเฉพาะการจัดหาแรงงาน

-กลุ่มที่ได้รับผลกระทบมาก ได้แก่ ผู้รับเหมาโครงการก่อสร้างที่ไม่ได้ทำสัญญาแบบปรับราคาได้ ซึ่งจะไม่ได้รับเงินชดเชยจากการคำนวณค่า K และผู้รับเหมาก่อสร้างภาคเอกเชนที่ทำสัญญาเป็นผู้จัดหาวัสดุ และอุปกรณ์เอง

โดยราคาวัสดุก่อสร้างปรับเพิ่มขึ้นไปตามต้นทุนพลังงานที่ปรับตัวพุ่งสูงขึ้น อย่างไรก็ตาม ผู้ประกอบการสามารถผลักภาระต้นทุนที่ปรับตัวสูงขึ้นไปยังผู้ซื้อได้ในสัดส่วนที่ค่อนข้างสูง จากความต้องการวัสดุก่อสร้าง โดยเฉพาะอย่างยิ่ง เหล็ก และปูนซีเมนต์สำหรับภาคก่อสร้างในประเทศที่ยังเติบโต รวมถึงการผลิตรถยนต์ที่หนุนความต้องการเหล็กทรงแบน อย่างไรก็ดี อุตสาหกรรมวัสดุก่อสร้างจะเผชิญกับความท้าทายในประเด็นด้านสิ่งแวดล้อมมากขึ้น

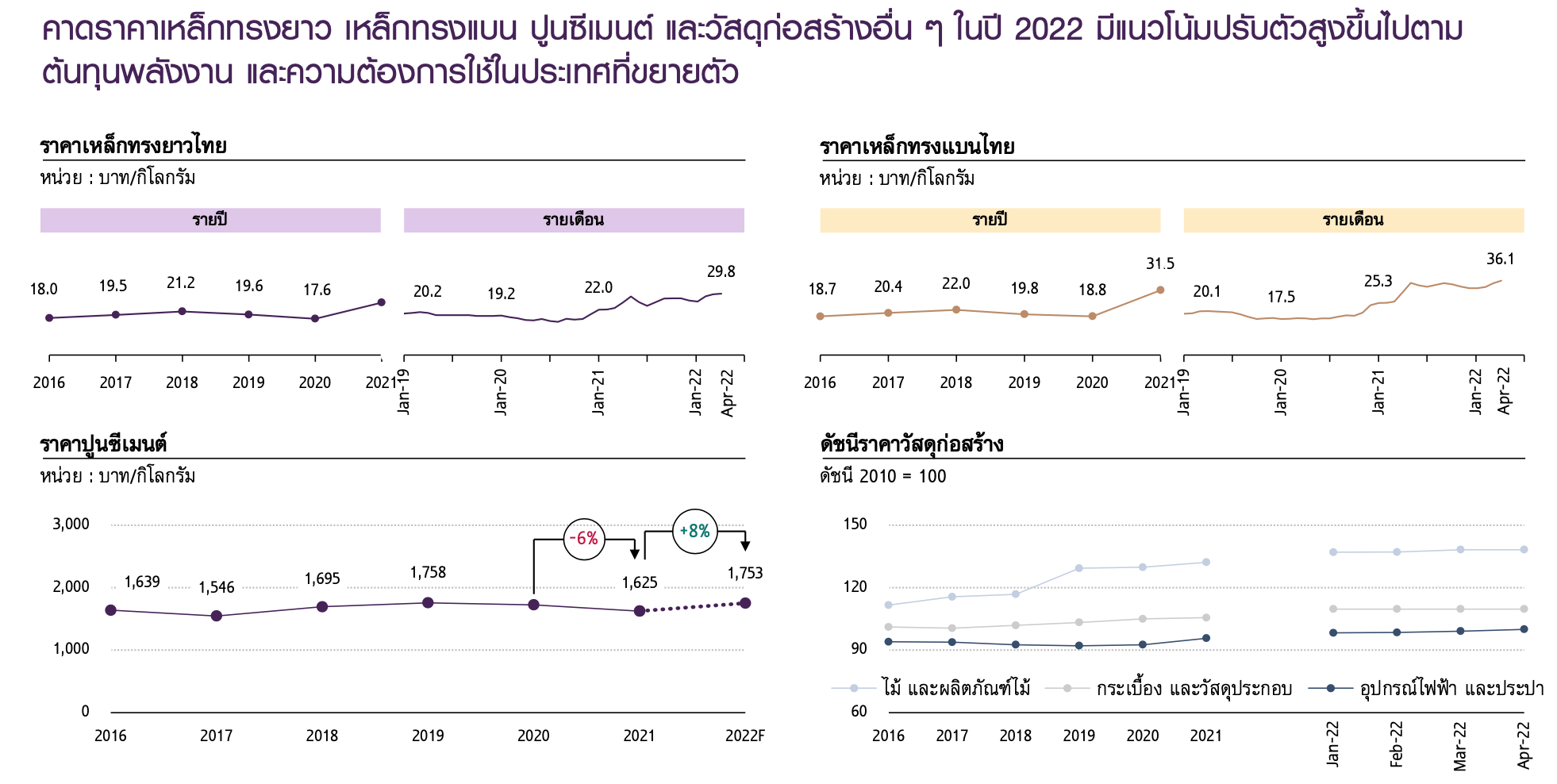

-เหล็ก ในปี 2565 ปริมาณการบริโภคเหล็กทรงยาวมีแนวโน้มอยู่ที่ 6.6 ล้านตัน (+3%YOY) และปริมาณการบริโภคเหล็กทรงแบนมีแนวโน้มอยู่ที่ 12.9 ล้านตัน (+5%YOY) โดยมีปัจจัยหนุนจากการขยายตัวของภาคก่อสร้าง การผลิตรถยนต์ และการผลิตสินค้าอื่น ๆ ที่มีการใช้เหล็กเป็นส่วนประกอบ โดยราคาเหล็กทรงยาว และทรงแบนไทยปี 2022 มีแนวโน้มปรับตัวสูงขึ้นมาอยู่ที่ 30.2 บาท/กิโลกรัม (+19%YOY) และ 36.3 บาท/กิโลกรัม (+15%YOY) ตามลำดับ ซึ่งผลกระทบของความขัดแย้งระหว่างรัสเซีย และยูเครน ทำให้ผู้ประกอบการเหล็กมีต้นทุนสูงขึ้น จากต้นทุนพลังงานที่ปรับตัวพุ่งสูงขึ้น อย่างไรก็ตาม ผู้ประกอบการสามารถผลักภาระต้นทุนที่ปรับตัวสูงขึ้นได้ในสัดส่วนสูง จากการบริโภคเหล็กในประเทศที่มีแนวโน้มเติบโต

สัดส่วนการบริโภคเหล็กนำเข้าปรับตัวสูงขึ้นอย่างต่อเนื่องจากในอดีต สะท้อนความสามารถในการแข่งขันที่ยังไม่สามารถปรับตัวดีขึ้นของผู้ผลิตเหล็กไทย ขณะที่ไทยยังคงใช้มาตรการปกป้องอุตสาหกรรมเหล็กในประเทศ ทั้งมาตรการตอบโต้การทุ่มตลาด (Anti Dumping) และมาตรการส่งเสริมการใช้เหล็กในประเทศ

ประเทศผู้ผลิตเหล็กที่สำคัญ เช่น จีน ญี่ปุ่น เริ่มปรับโครงสร้างอุตสาหกรรมเหล็ก เพื่อลดการปล่อย CO2เป็นแรงกดดันต่ออุตสาหกรรมเหล็กไทยในอนาคต ที่ต้องเร่งลดการปล่อย CO2ต่อไป

-ปูนซีเมนต์ ในปี 2565 ปริมาณการบริโภคปูนซีเมนต์ในประเทศ มีแนวโน้มเติบโตราว 2%YOY มาอยู่ในระดับ 35.1 ล้านตัน โดยมีปัจจัยหนุนจากการขยายตัวจากการก่อสร้างภาครัฐ ขณะที่การก่อสร้างภาคเอกชนมีแนวโน้มขยายตัวเล็กน้อย

ส่วนปริมาณการส่งออกปูนซีเมนต์และปูนเม็ดในปี 2565 คาดฟื้นตัวราว 5%YOY แตะระดับ 12.4 ล้านตัน ตามการฟื้นตัวของเศรษฐกิจของประเทศคู่ค้าหลัก ได้แก่ กัมพูชา บังกลาเทศ ออสเตรเลีย และสหรัฐอเมริกา โดยราคาปูนซีเมนต์ในปี 2565 มีปรับตัวสูงขึ้น 8%YOY มาอยู่ที่ 1,753 บาท/ตัน เนื่องจากต้นทุนพลังงานที่ปรับตัวเพิ่มขึ้น จากความขัดแย้งระหว่างรัสเซียและยูเครน โดยการผลิตปูนซีเมนต์มีต้นทุนพลังงานในสัดส่วนสูง อย่างไรก็ตาม ผู้ประกอบการสามารถผลักภาระต้นทุนที่ปรับตัวสูงขึ้นไปยังผู้ซื้อได้ในสัดส่วนสูง โดยประเทศไทยมีเป้าหมายในการลดการปล่อยก๊าซเรือนกระจกจากการผลิตปูนซีเมนต์ ให้ได้ไม่น้อยกว่า 300,000 ตัน CO2ภายในปี 2022 เป็นแรงกดดันต่ออุตสาหกรรมปูนซีเมนต์ไทย ที่ต้องเร่งลดการปล่อย CO2ทั้งในปีนี้ และระยะข้างหน้าต่อไป

-กระเบื้อง ในปี 2565 ปริมาณการบริโภคกระเบื้องปูพื้นบุผนังในไทยมีแนวโน้มเพิ่มขึ้นเล็กน้อยราว 1%YOY มาอยู่ที่ 227 ล้านตารางเมตร โดยได้อานิสงส์ทั้งจากการก่อสร้างภาคเอกชนที่มีแนวโน้มขยายตัวเล็กน้อย ตามการเปิดตัวโครงการที่อยู่อาศัย และอสังหาริมทรัพย์เชิงพาณิชย์ รวมทั้งการบริโภคภาคเอกชนที่มีความต้องการกระเบื้อง สำหรับงานซ่อมแซมอาคาร และที่อยู่อาศัย โดยสัดส่วนปริมาณการนำเข้ากระเบื้องของไทยมีแนวโน้มเพิ่มสูงขึ้น จากราคากระเบื้องนำเข้าที่ตํ่ากว่าราคาในประเทศ กดดันอัตราการใช้กำลังการผลิตในประเทศ อย่างไรก็ตาม ในปี 2565 การนำเข้ากระเบื้องอาจมีแนวโน้มชะลอตัวจากค่าเงินบาทที่อ่อนตัวลง และค่าขนส่งที่เพิ่มขึ้นตามราคาพลังงาน สะท้อนโอกาสของผู้ผลิตกระเบื้องในประเทศ ที่จะมีการใช้กำลังการผลิตเพิ่มขึ้น เพื่อรองรับปริมาณการบริโภคกระเบื้องที่มีแนวโน้มเพิ่มขึ้น

-สีทาอาคาร ในปี 2565 มูลค่าตลาดสีทาอาคารมีแนวโน้มขยายตัวเล็กน้อยราว 2%YOY อยู่ที่ระดับ 19,000 ล้านบาท โดยได้อานิสงส์ทั้งจากการก่อสร้างภาคเอกชนที่มีแนวโน้มขยายตัวเล็กน้อย ตามการเปิดตัวโครงการที่อยู่อาศัย และอสังหาริมทรัพย์เชิงพาณิชย์ รวมทั้งการบริโภคภาคเอกชนที่มีความต้องการสีทาอาคารสำหรับงานซ่อมแซมอาคาร และที่อยู่อาศัย โดยราคาพลังงานที่ปรับตัวพุ่งสูงขึ้น ทำให้ผู้ผลิตยังต้องเผชิญกับราคาวัตถุดิบจำพวกสารสีมีราคาสูงขึ้น ส่งผลกระทบให้อัตรากำไรของผู้ประกอบการมีแนวโน้มลดลง

ทั้งนี้ EIC มองว่า ผู้ประกอบการก่อสร้าง และวัสดุก่อสร้างอาจปรับกลยุทธ์รับมือต้นทุนที่ปรับตัวพุ่งสูงขึ้น ดังนี้

-ผู้ประกอบการก่อสร้าง ทำสัญญาสั่งซื้อวัสดุก่อสร้างล่วงหน้าอย่างสอดคล้องกับความต้องการใช้ หลีกเลี่ยงการเข้าประมูลแบบแข่งขันด้านราคา เพื่อลดโอกาสในการขาดทุนในภาวะที่ต้นทุนก่อสร้างพุ่งสูงขึ้น รวมถึงนำเทคโนโลยีก่อสร้างมาใช้เพื่อเพิ่มประสิทธิภาพในการก่อสร้าง และลดต้นทุน ทั้งต้นทุนวัสดุก่อสร้าง และแรงงาน

-ผู้ประกอบการวัสดุก่อสร้าง บริหารจัดการการผลิต และสต็อกอย่างสอดคล้องกับปริมาณคำสั่งซื้อ ผลิตสินค้าที่มีอัตรากำไรสูง และสอดคล้องกับความต้องการของตลาด รวมถึงขยายฐานลูกค้าผู้บริโภคกลุ่ม Gen Z ซึ่งเป็นผู้อยู่อาศัยกลุ่มใหม่และมีศักยภาพ จะเข้ามาช่วยขับเคลื่อนการบริโภคภาคเอกชน หมวดการซ่อมแซมและตกแต่งครัวเรือนได้

นอกจากนี้ อุตสาหกรรมวัสดุก่อสร้างจะเผชิญกับความท้าทายในประเด็นด้านสิ่งแวดล้อมมากขึ้น จึงต้องปรับกลยุทธ์เพื่อลดการปล่อย CO2 ประกอบกัน ทั้งผู้ประกอบการเหล็กอาจเร่งนำเทคโนโลยีการหลอมเหล็กด้วยเตาอาร์คไฟฟ้ามาใช้ รวมถึงผู้ประกอบการปูนซีเมนต์อาจใช้พลังงานทดแทนอื่น ๆ เพื่อลดสัดส่วนการใช้พลังงานจากถ่านหิน และออกผลิตภัณฑ์ใหม่ ๆ อย่างปูนซีเมนต์ไฮดรอลิก โดยพัฒนาตามมาตรการทดแทนปูนเม็ดเพื่อลดการปล่อย CO2