เอกชนพัฒนาอสังหาฯพื้นที่EEC เผยโควิด-19 ส่งผลกระทบยอดขาย แบงก์เข้มงวดพิจารณาสินเชื่อ กฎเกณฑ์แรงงานก่อสร้างต่างด้าว หวั่นอสังหาฯฟื้นตัวยากเช่นอดีต แนะรัฐเร่งหามาตรการช่วยเหลือ โดยเฉพาะผลักดันเศรษฐีต่างชาติเข้าลงทุนซื้อที่อยู่อาศัยไทยและพำนักระยะยาว เชื่อหลังโควิด-19 ปี65 เป็นต้นไป จะเป็นเข้าสู่ยุค Next Normal และ Great Disruption ค่าครองชีพที่สูงขึ้นกดดันให้เงินออมในการซื้อ–ความต้องการมีบ้านลดน้อยลง หันนิยมเช่าที่อยู่อาศัยมากขึ้น เป็น “ปัจจัยสี่ที่จำเป็นต้องมี แต่ไม่ต้องซื้อ” มรดกที่แท้จริงคือการศึกษาไม่ใช่โฉนดที่ดินอีกต่อไป การเก็บภาษีที่ดินและสิ่งปลูกสร้าง จะสร้างภาระให้กับผู้ที่ถือครองอสังหาฯ-บั่นทอนกำลังซื้อการลงทุนระยะยาว อนาคตจะเป็นการถือหน่วยแทนกรรมสิทธิ์ และเงินสกุลดิจิทัลจะมีบทบาท ทำเลไม่ใช่คำตอบสุดท้าย แต่เป็นทางเลือกของแต่ละยุคสมัย

เอกชนพัฒนาอสังหาฯพื้นที่EEC เผยโควิด-19 ส่งผลกระทบยอดขาย แบงก์เข้มงวดพิจารณาสินเชื่อ กฎเกณฑ์แรงงานก่อสร้างต่างด้าว หวั่นอสังหาฯฟื้นตัวยากเช่นอดีต แนะรัฐเร่งหามาตรการช่วยเหลือ โดยเฉพาะผลักดันเศรษฐีต่างชาติเข้าลงทุนซื้อที่อยู่อาศัยไทยและพำนักระยะยาว เชื่อหลังโควิด-19 ปี65 เป็นต้นไป จะเป็นเข้าสู่ยุค Next Normal และ Great Disruption ค่าครองชีพที่สูงขึ้นกดดันให้เงินออมในการซื้อ–ความต้องการมีบ้านลดน้อยลง หันนิยมเช่าที่อยู่อาศัยมากขึ้น เป็น “ปัจจัยสี่ที่จำเป็นต้องมี แต่ไม่ต้องซื้อ” มรดกที่แท้จริงคือการศึกษาไม่ใช่โฉนดที่ดินอีกต่อไป การเก็บภาษีที่ดินและสิ่งปลูกสร้าง จะสร้างภาระให้กับผู้ที่ถือครองอสังหาฯ-บั่นทอนกำลังซื้อการลงทุนระยะยาว อนาคตจะเป็นการถือหน่วยแทนกรรมสิทธิ์ และเงินสกุลดิจิทัลจะมีบทบาท ทำเลไม่ใช่คำตอบสุดท้าย แต่เป็นทางเลือกของแต่ละยุคสมัย

เอกชนพัฒนาอสังหาฯพื้นที่EEC เผยโควิด-19 ส่งผลกระทบยอดขาย แบงก์เข้มงวดพิจารณาสินเชื่อ กฎเกณฑ์แรงงานก่อสร้างต่างด้าว หวั่นอสังหาฯฟื้นตัวยากเช่นอดีต แนะรัฐเร่งหามาตรการช่วยเหลือ โดยเฉพาะผลักดันเศรษฐีต่างชาติเข้าลงทุนซื้อที่อยู่อาศัยไทยและพำนักระยะยาว เชื่อหลังโควิด-19 ปี65 เป็นต้นไป จะเป็นเข้าสู่ยุค Next Normal และ Great Disruption ค่าครองชีพที่สูงขึ้นกดดันให้เงินออมในการซื้อ–ความต้องการมีบ้านลดน้อยลง หันนิยมเช่าที่อยู่อาศัยมากขึ้น เป็น “ปัจจัยสี่ที่จำเป็นต้องมี แต่ไม่ต้องซื้อ” มรดกที่แท้จริงคือการศึกษาไม่ใช่โฉนดที่ดินอีกต่อไป การเก็บภาษีที่ดินและสิ่งปลูกสร้าง จะสร้างภาระให้กับผู้ที่ถือครองอสังหาฯ-บั่นทอนกำลังซื้อการลงทุนระยะยาว อนาคตจะเป็นการถือหน่วยแทนกรรมสิทธิ์ และเงินสกุลดิจิทัลจะมีบทบาท ทำเลไม่ใช่คำตอบสุดท้าย แต่เป็นทางเลือกของแต่ละยุคสมัย

เอกชนพัฒนาอสังหาฯพื้นที่EEC เผยโควิด-19 ส่งผลกระทบยอดขาย แบงก์เข้มงวดพิจารณาสินเชื่อ กฎเกณฑ์แรงงานก่อสร้างต่างด้าว หวั่นอสังหาฯฟื้นตัวยากเช่นอดีต แนะรัฐเร่งหามาตรการช่วยเหลือ โดยเฉพาะผลักดันเศรษฐีต่างชาติเข้าลงทุนซื้อที่อยู่อาศัยไทยและพำนักระยะยาว เชื่อหลังโควิด-19 ปี65 เป็นต้นไป จะเป็นเข้าสู่ยุค Next Normal และ Great Disruption ค่าครองชีพที่สูงขึ้นกดดันให้เงินออมในการซื้อ–ความต้องการมีบ้านลดน้อยลง หันนิยมเช่าที่อยู่อาศัยมากขึ้น เป็น “ปัจจัยสี่ที่จำเป็นต้องมี แต่ไม่ต้องซื้อ” มรดกที่แท้จริงคือการศึกษาไม่ใช่โฉนดที่ดินอีกต่อไป การเก็บภาษีที่ดินและสิ่งปลูกสร้าง จะสร้างภาระให้กับผู้ที่ถือครองอสังหาฯ-บั่นทอนกำลังซื้อการลงทุนระยะยาว อนาคตจะเป็นการถือหน่วยแทนกรรมสิทธิ์ และเงินสกุลดิจิทัลจะมีบทบาท ทำเลไม่ใช่คำตอบสุดท้าย แต่เป็นทางเลือกของแต่ละยุคสมัย

นายมีศักดิ์ ชุนหรักษ์โชติ กรรมการผู้จัดการ บริษัท ไลฟ แอนด์ ลีฟวิ่ง จำกัด เปิดเผยในงานเสวนา ซึ่งจัดโดยศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์(ธอส.) ภายใต้หัวข้อ “การคาดการณ์แนวโน้มการฟื้นตัวของกำลังซื้อคนไทย และชาวต่างชาติ หลังโควิด-19” ว่า ผลกระทบและสภาวะอสังหาฯ ในพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor : EEC) ประสบปัญหาซบเซา เนื่องจากผลกระทบจากการระบาดของเชื้อไวรัสโควิด-19 จากสาเหตุดังนี้

1.ลูกค้าเข้าชมโครงการลดลง เพราะไม่มั่นใจในเศรษฐกิจที่ส่งผลกระทบต่อรายได้ ซึ่งจะมีผลกระทบต่อภาพรวมตลาดอสังหาฯอย่างแน่นอน จึงอยากเสนอแนะให้ภาครัฐช่วยเหลือใน 3 เรื่องหลัก

-โครงการบ้านล้านหลังของธนาคารอาคารสงเคราะห์(ธอส.) เป็นโครงการที่มีประโยชน์ และควรปรับเกณฑ์วงเงินกู้เป็นไม่เกิน 1.8 ล้านบาท ซึ่งจะช่วยอัตราการดูดซับได้ดีขึน

-ควรปรับเกณฑ์เพดานการลดหย่อนค่าธรรมเนียมการโอน 2% ลดเหลือ 0.01% ,ค่าจดจำนอง 1% เหลือ 0.01% และอสังหาริมทรัพย์จากราคา 3 ล้านบาท เป็น 5 ล้านบาท

-ควรลดภาษีธุรกิจเฉพาะอสังหาริมทรัพย์จาก 3.3% เหลือ 0.1% เชื่อว่าจะช่วยกระตุ้นอสังหาฯได้อย่างชัดเจน

2.การพิจารณาสินเชื่อที่อยู่อาศัยของธนาคารที่เข้มงวดขึ้น เพราะความกังวลเรื่องรายได้ผู้กู้ที่ถูกผลกระทบจากภาวการณ์แพร่ระบาดของโควิด-19 แต่มองว่าการปล่อยสินเชื่ออสังหาฯเป็นสินเชื่อระยะยาว ถ้าช่วงนี้ธนาคารชะลอการปล่อยสินเชื่อ คาดว่าจะส่งผลกระทบอย่างชัดเจน ส่วนหนี้เสียเชื่อว่าคงเป็นแค่ระยะ 1-2 ปีนี้ หากธนาคารมีการผ่อนผันบ้าง น่าจะช่วยให้สภาวะอสังหาฯดีขึ้นภายในระยะเวลา 2-3 ปีนี้ และคิดว่าจะไม่กระทบต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในอนาคตมากนัก จึงขอเสนอให้ธนาคารพาณิชย์ โดยเฉพาะธนาคารของรัฐ สนับสนุนการปล่อยสินเชื่อเพื่อที่อยู่อาศัย เนื่องจากเป็นหนี้ระยะยาว หากชะลอการปล่อยสินเชื่อในช่วงระยะเวลานี้ จะเป็นการซ้ำเติมภาวะเศรษฐกิจที่ถดถอยอยู่ ณ ปัจจุบัน

3.การแพร่ระบาดของโควิด-19 ที่มีผลต่อแรงงานก่อสร้าง นำไปสู่การหยุดงานก่อสร้าง ซึ่งยอมรับว่าแม้ยอดขายของภาคอสังหาฯมีการชะลอตัวลง แต่ก็มีสินค้าบางโครงการยังพอไปได้ แต่ในช่วงที่ผ่านมามีการประกาศ พ.ร.บ.ฉุกเฉิน ฉบับที่ 55 ที่สั่งปิดแคมป์คนงานในพื้นที่กทม.-ปริมณฑล และอีก 10 จังหวัดพื้นที่สีแดง ต้องหยุดการก่อสร้างไป ถือว่าเป็นผลกระทบอย่างรุนแรง ซึ่งรวมไปถึงจ.ชลบุรี ด้วยเช่นกัน แต่ในช่วงที่ผ่านมาธุรกิจก็มีการปรับตัว คือ ดำเนินการด้วยตัวเอง เช่น ไลฟ แอนด์ ลีฟวิ่ง ก็มีการตรวจ ATK แรงงานก่อสร้างสัปดาห์ละ 1 ครั้ง และมีการจัดแยกผู้ป่วยออกไป เพื่อให้ผู้ไม่ติดเชื้อสามารถทำงานต่อไปได้ ซึ่งที่ผ่านมามีผู้ติดเชื้อเป็นจำนวนน้อยมาก จึงอยากเสนอให้ภาครัฐจัดให้มีการจำหน่ายชุดตรวจ ATK ในราคาถูกอย่างแพร่หลาย เพื่อนำไปใช้คัดแยกผู้ติดเชื้อออก โดยผู้ที่ไม่ติดเชื้อ ยังสามารถทำงานได้ตามปกติ ทั้งยังช่วยลดการแพร่กระจายในวงกว้าง

4.กฎระเบียบในการจัดจ้างแรงงานก่อสร้าง กัมพูชา ลาว และเมียนมา เป็นอุปสรรคในการจัดจ้างแรงงานก่อสร้าง ซึ่งในช่วงที่ผ่านมาส่งผลกระทบให้แรงงานก่อสร้างเกิดความไม่แน่ใจ ทำให้ไม่สามารถต่อใบอนุญาตการทำงานของแรงงาน ทำให้มีแรงงานออกนอกประเทศไปมาก ทำให้เกิดภาวะขาดแคลนแรงงาน ซึ่งช่วงนี้ยังเป็นช่วงที่งานก่อสร้างชะลอตัว ซึ่งไม่มั่นใจว่าหากงานก่อสร้างฟื้นตัวกลับมา จะสามารถผลักดันเศรษฐกิจได้อย่างไร ซึ่งต้องยอมรับว่าปัจจุบันประเทศไทยต้องพึ่งพาแรงงานก่อสร้างทั้ง 3 ประเทศ ถือว่าเป็นกลุ่มแรงงานผู้ผลักดันเศรษฐกิจของประเทศ จึงอยากเสนอให้ภาครัฐแก้ไข้ข้อกำหนดเรื่องอาชีพต้องห้ามของแรงงานกัมพูชา ลาว และเมียนมา รวมไปถึงแก้ไขระเบียบประกันสังคม มาตรา 39 มาตรา 40 และกรณีผู้ติดตาม เพราะมิเช่นนั้นจะเป็นปัญหาขาดแคลนแรงงานในระยะยาว

5.อนาคตของอสังหาฯไทย เริ่มเข้าสู่ภาวะซบเซา จากแนวโน้มการส่งออกสินค้าอุตสาหกรรมในอนาคตที่มีแนวโน้มจะลดลงในระยะยาว โดยเฉพาะผู้ซื้อในระดับล่างจะมีโอกาสเข้าถึงสินเชื่อได้น้อยลง เพราะว่าเรื่องรายได้ที่ยังเป็นปัญหา หากในอนาคตยังเป็นอยู่เช่นนี้ ผู้มีรายได้ระดับล่างจะไม่สามารถหาซื้อที่อยู่อาศัยและไม่สามารถผ่อนชำระได้ จึงคิดว่ามีประเด็นที่น่าจะเป็นไปได้ คือปริมาณเงินฝากของบุคคลธรรมดาในระบบ มีการเพิ่มขึ้นในช่วงไตรมาสแรกของปี 2564 ซึ่งเพิ่มไปถึง 14% ซึ่งเป็นอัตราที่สูงมาก และมีเงินฝากคงค้างติดอยู่ในระบบอีกหลายแสนล้านบาท ซึ่งคิดว่าในหลายๆประเทศจะใช้ระบบเอาเงินสดมาซื้อบ้าน เพื่อให้ผู้อยู่อาศัยในระดับล่างได้อยู่อาศัยได้ผ่อนเช่าในราคาที่ถูกกว่าซื้อ เพราะว่าการซื้อบ้านต้องมีอัตราดอกเบี้ยเงินกู้ถึง 5-6% ซึ่งในปีแรกๆอาจมีอัตราการดูดซับเหลือ 2-3% ในระยะยาวอัตราดอกเบี้ยก็จะสูงขึ้น หากหันมาให้ผู้มีรายได้น้อยได้เช่าที่อยู่อาศัย เชื่อว่าจะมีช่องว่างให้กลุ่มคนระดับดังกล่าวได้มีที่อยู่อาศัยได้อย่างมีคุณภาพ

ทั้งนี้มองว่าอนาคตอสังหาฯไทย เกิดภาวะถดถอยมาอย่างต่อเนื่องหลายปีติดต่อกัน ในช่วงที่ผ่านมาพื้นที่ EEC ขายอสังหาฯได้ในช่วงที่มีการส่งออกสินค้าอุตสาหกรรมในพื้นที่อีสเทิร์นซีบอร์ดก่อนหน้านี้ แต่ในช่วงหลังนี้สินค้าอุตสาหกรรมชะลอตัวลง ก็ส่งผลชัดเจนกับภาวะอสังหาฯชะลอตัวลงอย่างต่อเนื่อง ทำให้อนาคตอสังหาฯในประเทศไทยจะฟื้นคืนเหมือนในอดีตคงเป็นไปได้ยาก

จึงอยากเสนอให้ภาครัฐกำหนดมาตรการสนับสนุนให้นำสภาพคล่องที่ค้างอยู่ในระบบการเงิน มาซื้ออสังหาริมทรัพย์ เพื่อให้ประชาชนผู้มีรายได้น้อยเช่า แทนการซื้อ อีกทั้งเปิดช่องว่างขยายเพดานให้ชาวต่างชาติสามารถถือครองกรรมสิทธิ์อสังหาฯในประเทศไทยได้มากขึ้น ภายใต้โครงการ Thailand World Best 2and Home คือให้ต่างชาติมาอยู่อาศัยในรูปแบบลองสเตย์ หรืออยู่อาศัยในช่วงบั้นปลายชีวิตของชาวต่างชาติ และอาจจะมีโครงการเชื่อมโยงระบบประกันสุขภาพกับแต่ละประเทศ โดยที่มารักษาในประเทศไทย โดยไม่ต้องจ่ายเงินสด ซึ่งน่าจะเป็นประเด็นที่น่าตอบโจทย์ ซึ่งก็ต้องแก้ไขกฎระเบียบต่างๆขึ้นมาใหม่ อีกทั้งยังมีการพูดคุยถึงเรื่องอสังหาฯในจ.ภูเก็ต ซึ่งตั้งว่า Ultra Luxury Touriam (Phuket) มองว่าเป็นเมืองที่สวยงาม พบว่าคนดังจากต่างประเทศ และมหาเศรษฐีระดับโลก มาแอบอาศัยอยู่ในจ.ภูเก็ต แบบเงียบๆเป็นจำนวนมาก หากผลักดันให้กลุ่มดังกล่าวเข้ามาพำนักในจ.ภูเก็ต ก็จะเป็นช่องทางหนึ่งในการทำให้อสังหาฯภูเก็ตมีอัตราการเติบโตได้

ในภาคที่ผ่านมาได้อานิสงส์จาก EEC จะเห็นว่าก่อนวิกฤติโควิด-19 GDP อยู่ในอันดับต่ำสุดในภูมิภาคเอเชียตะวันออกเฉียงใต้ และช่วงปี 2563-2564 GDP ก็ต่ำลงมาอีกถึง 0.7 ซึ่งหลังจากโควิด-19 จะกลับมาฟื้นอีกครั้งนั้นคงขึ้นอยู่กับศักยภาพการแข่งขัน ซี่งประเทศไทยยังมีศักยภาพสำหรับชาวต่างชาติที่จะเข้ามาลงทุนและพักอาศัยในระยะยาว

ต้องยอมรับว่าโดยภาพรวมอสังหาฯพื้นที่ EEC ชะลอตัวไปบ้าง แต่ก็มีสินค้าของผู้ประกอบการบางรายยังขายได้ดีอยู่ ผู้ที่อยู่รอดได้ขึ้นอยู่ว่าสินค้าตอบโจทย์ลูกค้าหรือไม่ หวั่นว่าอนาคตจะต้องมีการขาดแคลนแรงงานก่อสร้างอย่างแน่นอน ดังนั้นต้องพยายามคิดหาวิธีลดต้นทุนการก่อสร้างให้ได้ ซึ่งภาครัฐและเอกชนต้องหาทางร่วมมือให้เศรษฐกิจเดินหน้าต่อไปได้

“ปัจจุบันที่ดินในพื้นที่EEC จะสูงขึ้นเพราะมีการเปลี่ยนมือกันมาก จนไม่สามารถซื้อกับเจ้าของเดิมได้ อันเนื่องมาจากการขยายโครงข่ายของภาครัฐ ดังนั้นการพัฒนาโครงการจึงมีราคาสูงขึ้นตามไปด้วย” นายมีศักดิ์ กล่าวในที่สุด

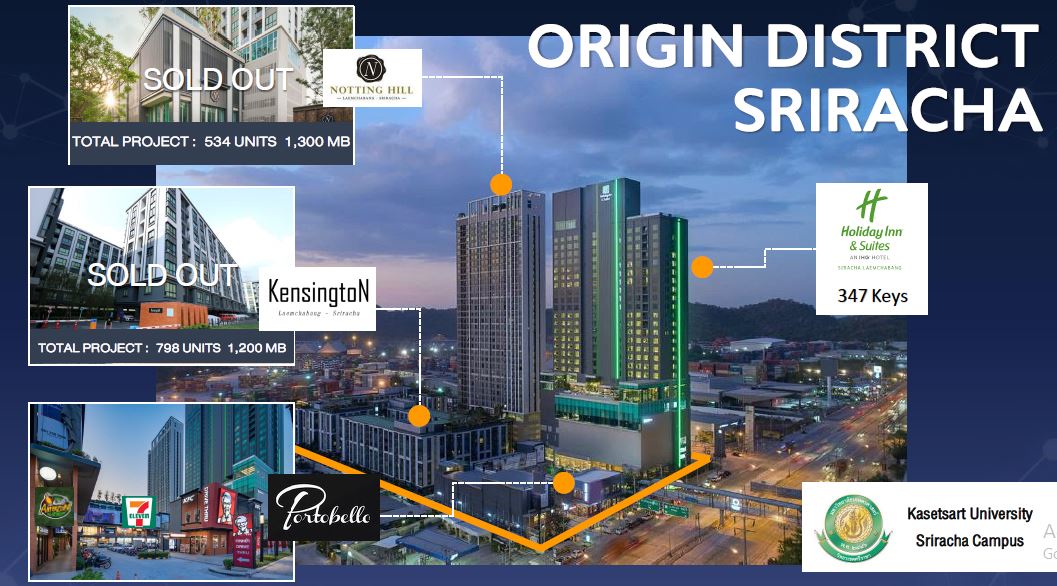

นายเกรียงไกร กรีบงการ ประธานเจ้าหน้าที่บริหาร บริษัท ออริจิ้น คอนโดมิเนียม จำกัด ในเครือบริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด(มหาชน) หรือ ORI กล่าวว่า ธุรกิจในเครือของออริจิ้นฯแบ่งเป็นประมาณ 3-4 กลุ่ม คาดว่าจะมีการพัฒนาโครงการที่อยู่อาศัยประมาณ 100 โครงการ มูลค่ารวม 146,215 ล้านบาท ภายในปลายปีนี้ ส่วนธุรกิจที่สร้างรายได้ระยะยาว ซึ่งมีโรงแรมและอาคารสำนักงาน ซึ่งเปิดตัวไปแล้ว 9 โครงการ มูลค่าประมาษณ 23,700 ล้านบาท โดยโครงการที่พัฒนาในพื้นที่ EEC ก็จะมี “ฮอลิเดย์ อินน์ แอนด์ สวีท ศรีราชา”

สำหรับธุรกิจเซอร์วิส ก็เริ่มมาพอๆกับธุรกิจคอนโดฯ ส่วนธุรกิจใหม่ ที่เพิ่งเปิดตัวไปเมื่อต้นเดือนกันยายน 2564 ที่ผ่านมาก็คือ การร่วมทุนกับบริษัท เจดับเบิ้ลยูดี อินโฟโลจิสติกส์ จำกัด (มหาชน) หรือ JWD ก่อตั้งบริษัท แอลฟา อินดัสเทรียล โซลูชั่น จำกัด ในสัดส่วน 50 ต่อ 50 เพื่อผสานจุดแกร่งของทั้ง 2 บริษัทในการดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อการอุตสาหกรรมพร้อมบริการครบวงจร ภายใต้แบรนด์ “แอลฟา” (ALPHA)

โดยกลุ่มออริจิ้น เริ่มเข้าไปรุกธุรกิจอสังหาฯในพื้นที่ EEC ในปี 2558 เพราะมีมองเป็นพื้นที่ที่มีศักยภาพและมีอนาคต จึงได้มาซื้อที่ดินและพัฒนาโครงการ ซึ่งสามารถทำยอดขายและยอดโอนได้ดี ซึ่งมีทั้งโครงการที่พัฒนาเอง และร่วมทุนกับพันธมิตร และในไตรมาส 3/2564 จะมีการเปิดตัว โครงการ The Hampton Suites Rayong ซึ่งเป็นอินเวสเมนต์ พร็อพเพอร์ตี้ คล้ายๆกับโครงการที่ศรีราชา จำนวน 452 ยูนิต ราคาเริ่มต้นที่ประมาณ 2,88 ล้านบาท มูลค่าโครงการประมาณ 1,300 ล้านบาท และไตรมาส 4/2564 จะเปิดตัวแบรนด์ใหม่ 2 โครงการ คือ Brihton Kaset-Sriracha Campus และ Brihton Bangsaen โดยมีกลุ่มดุสิตธานี (DTC) มาร่วมบริหารโครงการ

โดยกลุ่มออริจิ้น เริ่มเข้าไปรุกธุรกิจอสังหาฯในพื้นที่ EEC ในปี 2558 เพราะมีมองเป็นพื้นที่ที่มีศักยภาพและมีอนาคต จึงได้มาซื้อที่ดินและพัฒนาโครงการ ซึ่งสามารถทำยอดขายและยอดโอนได้ดี ซึ่งมีทั้งโครงการที่พัฒนาเอง และร่วมทุนกับพันธมิตร และในไตรมาส 3/2564 จะมีการเปิดตัว โครงการ The Hampton Suites Rayong ซึ่งเป็นอินเวสเมนต์ พร็อพเพอร์ตี้ คล้ายๆกับโครงการที่ศรีราชา จำนวน 452 ยูนิต ราคาเริ่มต้นที่ประมาณ 2,88 ล้านบาท มูลค่าโครงการประมาณ 1,300 ล้านบาท และไตรมาส 4/2564 จะเปิดตัวแบรนด์ใหม่ 2 โครงการ คือ Brihton Kaset-Sriracha Campus และ Brihton Bangsaen โดยมีกลุ่มดุสิตธานี (DTC) มาร่วมบริหารโครงการ

ทั้งนี้ยอมรับว่าการแพร่ระบาดของโควิด-19 ส่งผลให้มีการประกาศล็อกดาวน์ หยุดงานก่อสร้าง แต่ก็ยังมองว่าหากการแพร่ระบาดของโควิด-19 ผ่านพ้นไป และประชาชนได้รับวัคซีนครบถ้วน ก็ยังมีความหวังที่ EEC จะมีอุตสาหกรรม NEW S-CURV ใหม่ในเร็วๆนี้ ได้แก่

ทั้งนี้ยอมรับว่าการแพร่ระบาดของโควิด-19 ส่งผลให้มีการประกาศล็อกดาวน์ หยุดงานก่อสร้าง แต่ก็ยังมองว่าหากการแพร่ระบาดของโควิด-19 ผ่านพ้นไป และประชาชนได้รับวัคซีนครบถ้วน ก็ยังมีความหวังที่ EEC จะมีอุตสาหกรรม NEW S-CURV ใหม่ในเร็วๆนี้ ได้แก่

–อุตสาหกรรมยานยนต์ ที่ค่อนข้างมาแรง เพราะจะขยายไปสู่ยานยนต์ไฟฟ้าขับเคลื่อนอัตโนมัติ ทั้งนี้ขึ้นอยู่ว่านโยบายภาครัฐจะสนับสนุนมากน้อยเพียงใด

-อุตสาหกรรมการเกษตรก็จะไปสู่มหานครผลไม้โลก

–อุตสาหกรรมปิโตรเคมีและเชื้อเพลิง เป็นพื้นฐานในพื้นที่จ.ระยอง ก็น่าจะขยายตัวได้มากขึ้น

–อุตสาหกรรมอิเล็กทรอนิกส์ ที่รัฐบาลสนับสนุนจะให้พื้นที่ดังกล่าว เป็นเมืองดิจิทัล 5 G

-อุตสาหกรรมอวกาศ ซึ่งก็รอความชัดเจนและผลักดันให้เกิดขึ้นอย่างเป็นรูปธรรม

–อุตสาหกรรมโลจิสติกส์ สู่มหานครการบินครบวงจร ถ้าก่อสร้างพื้นที่ในอู่ตะเภาหมดแล้ว ก็จะสร้างเมืองให้เติบโตได้ทั้ง EEC ได้ด้วยดี

“ออริจิ้นฯมีแนวคิดหากทำเป็นอาคารสูงเดี่ยวๆคงทำได้ยาก จึงพัฒนาในหลายๆโปรดักส์ เพื่อตอบโจทย์ลูกค้า และจะเป็นแนวทางในการพัฒนาโครงการประเภทมิกซ์ยูสในจังหวัดพื้นที่ EEC มากขึ้นอย่างต่อเนื่อง ส่วนเรื่องราคาที่ดินในพื้นที่ EEC ก็ปรับขึ้นสูงต่อเนื่อง แม้ว่าที่ดินบางแปลจะซื้อจากเจ้าของที่ดินโดยตรง ราคาก็ไม่ปรับลดลงเลย ขณะนี้ก็มีการที่จะปรับรูปแบบด้วยการร่วมทุนกับเจ้าของที่ดินที่มีศักยภาพ (ที่ไม่ต้องการขายที่ดิน) และนำที่ดินมาพัฒนาโครงการ ซึ่งขณะนี้อยู่ในระหว่างการเจรจาอยู่หลายแปลง” นายเกรียงไกร กล่าวในที่สุด

“ออริจิ้นฯมีแนวคิดหากทำเป็นอาคารสูงเดี่ยวๆคงทำได้ยาก จึงพัฒนาในหลายๆโปรดักส์ เพื่อตอบโจทย์ลูกค้า และจะเป็นแนวทางในการพัฒนาโครงการประเภทมิกซ์ยูสในจังหวัดพื้นที่ EEC มากขึ้นอย่างต่อเนื่อง ส่วนเรื่องราคาที่ดินในพื้นที่ EEC ก็ปรับขึ้นสูงต่อเนื่อง แม้ว่าที่ดินบางแปลจะซื้อจากเจ้าของที่ดินโดยตรง ราคาก็ไม่ปรับลดลงเลย ขณะนี้ก็มีการที่จะปรับรูปแบบด้วยการร่วมทุนกับเจ้าของที่ดินที่มีศักยภาพ (ที่ไม่ต้องการขายที่ดิน) และนำที่ดินมาพัฒนาโครงการ ซึ่งขณะนี้อยู่ในระหว่างการเจรจาอยู่หลายแปลง” นายเกรียงไกร กล่าวในที่สุด

นายจักรรัตน์ เรืองรัตนากร กรรมการผู้จัดการ บริษัท รัตนากร แอสเซท จำกัด กล่าวว่า สำหรับประเภทอสังหาฯในพื้นที่ EEC แบ่งเป็น 4 ประเภท คือ

1.อสังหาฯแนวราบ

2.อสังหาฯแนวสูงโลว์ไรส์

3.อสังหาฯแนวสูงไฮไรส์

4.อสังหาฯภาคบริการ เช่น โรงแรม เซอร์วิสอพาร์ตเมนต์

โดยอสังหาฯของ จ.ชลบุรี จะแบ่งเป็นทั้งหมด 4 โซน ตามประเภทของเศรษฐกิจ ได้แก่

1.International Tourist Destination ได้แก่ พื้นที่พัทยา จอมเทียน บางเสร่ สัตหีบ

-อสังหาฯแนวราบ กลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ประมาณ 1.5-3.5 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ ระดับราคาจะอยู่ที่ 5-20 ล้านบาท

–อสังหาฯแนวสูงโลว์ไรส์

–อสังหาฯแนวสูงไฮไรส์

โดยกลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ 1.5-3.5 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ ระดับราคาจะอยู่ที่ 5-20 ล้านบาท

–อสังหาฯภาคบริการ เช่น โรงแรม เซอร์วิสอพาร์ตเมนต์

โดยกลุ่มเป้าหมายคนไทย ระดับราคาพักจะเริ่มต้นที่ 500-15,000 บาท/คืน

ส่วนกลุ่มเป้าหมายชาวต่างชาติ ระดับราคาพักจะเริ่มต้นที่ 800-20,000 บาท/คืน

2.Industrial Estate ได้แก่ พื้นที่บ่อวิน ศรีราชา อ.เมือง ชลบุรี

-อสังหาฯแนวราบ กลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ประมาณ 1-3.5 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ ระดับราคาจะอยู่ที่ 3-5 ล้านบาท

–อสังหาฯแนวสูงโลว์ไรส์

–อสังหาฯแนวสูงไฮไรส์

โดยกลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ 900,000-2.5 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ ระดับราคาจะอยู่ที่ 2-4.5 ล้านบาท

–อสังหาฯภาคบริการ เช่น โรงแรม เซอร์วิสอพาร์ตเมนต์

โดยกลุ่มเป้าหมายคนไทย จะพักเซอร์วิสอพาร์ตเมนต์ ระดับราคา 3,000-15,000 บาท/เดือน

ส่วนกลุ่มเป้าหมายชาวต่างชาติ ระดับราคาพักจะเริ่มต้นที่ 15,000-30,000 บาท/เดือน

3.Domestic Tourist Destination ได้แก่ พื้นที่บางแสน บางพระ สัตหีบ

-อสังหาฯแนวราบ กลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ประมาณ 1.5-3.5 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ จะมีสัดส่วนที่น้อยมาก

–อสังหาฯแนวสูงโลว์ไรส์

–อสังหาฯแนวสูงไฮไรส์

โดยกลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ 1-2.5 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ จะมีสัดส่วนที่น้อยมาก

–อสังหาฯภาคบริการ เช่น โรงแรม เซอร์วิสอพาร์ตเมนต์

โดยกลุ่มเป้าหมายคนไทย จะพักโรงแรม ระดับราคา 500-8,000 บาท/คืน

ส่วนกลุ่มเป้าหมายชาวต่างชาติ จะมีสัดส่วนที่น้อยมาก

4.Local Residential ได้แก่ พื้นที่หนองปรือ บางละมุง ศรีราชา อ.เมือง ชลบุรี

-อสังหาฯแนวราบ กลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ประมาณ 1.5-3 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ จะมีสัดส่วนที่น้อยมาก

–อสังหาฯแนวสูงโลว์ไรส์

–อสังหาฯแนวสูงไฮไรส์

โดยกลุ่มเป้าหมายคนไทย ระดับราคาจะอยู่ที่ 1-2.5 ล้านบาท

ส่วนกลุ่มเป้าหมายชาวต่างชาติ จะมีสัดส่วนที่น้อยมาก

–อสังหาฯภาคบริการ เช่น โรงแรม เซอร์วิสอพาร์ตเมนต์

โดยกลุ่มเป้าหมายคนไทย จะพักอพาร์ตเมนต์หรือเซอร์วิสอพาร์ตเมนต์ ระดับราคา 3,000-8,000 บาท/คืน

ส่วนกลุ่มเป้าหมายชาวต่างชาติ จะมีสัดส่วนที่น้อยมาก

อย่างไรก็ตามจะเห็นได้ว่า Flash Back อสังหาฯชลบุรี ก่อนเกิดโควิด-19 โดยเฉพาะตั้งแต่ปี2557-2559 ดีมานด์ค่อนข้างใกล้เคียงกับซัพพลาย แต่เมื่อปี 2560-2564 จะเห็นได้ว่าดีมานด์ต่ำกว่าซัพพลายอย่างต่อเนื่องสะท้อนว่าความสามมารถในการซื้อที่อยู่อาศัยลดลง

โดยอสังหาฯจ.ชลบุรี แบ่งเป็น 4 ยุคด้วยกันคือ

1.Flash Back ยุคสมดุลของอสังหาฯ ปี 2557-2559 Normal and Well Balanced

-ดีมานด์และซัพพลาย สมดุลกันดี

-ราคาที่ดิน ราคอสังหาฯ กำลังซื้อ รายได้ประชากรต่อหัว สัดส่วนหนี้ครัวเรือน กำลังในการผ่อนชำระ อยู่ในสภาวะที่เหมาะสม การปล่อยสินเชื่อธนาคารทั้ง Prefinance และ Post Finance อยู่ในเกณฑ์ที่เหมาะสม สำหรับแนวราบตลาดอยู่ในเกณฑ์ที่เหมาะสมเช่นกัน ขณะที่แรนวสูงเริ่มมีการเก็งกำไรอยู่บ้างแต่ไม่สูงเกินไปนัก ประกอบกับมีกำลังซื้อจากต่างประเทศเข้ามาช่วยแนวสูง

-ช่วงเวลานี้เป็นช่วงเวลาของเรียลดีมานด์ของตลาดแนวราบ การซื้อเป็นกำลังซื้อที่มีอยู่จริง ผ่อนชำระได้จริง สามารถกู้ธนาคารได้ และสัดส่วนหนี้ครัวเรือนต่ำกว่าปัจจุบัน

-ส่วนแนวสูงส่วนหนึ่งเป็นการซื้อเพื่อการลงทุนซึ่งในช่วงเวลานั้นผู้ซื้อยังคงทำกำไรได้อย่างต่อเนื่อง เพราะ ยังไปได้ดี ราคาคอนโดฯมีการปรับตัวสูงขึ้น และสามารถปล่อยเช่าหรือขายต่อได้ในราคาที่มีกำไร

-แนวราบดีมานด์มากกว่าซัพพลาย และราคามีการปรับขึ้นตามกำลังซื้อที่แท้จริง โดยปรับตัวเฉลี่ย 7-15%ต่อปี

-แนวสูงซัพพลายมากกว่าดีมานด์ เล็กน้อย แต่ด้วยราคาที่ดินปรับตัวพุ่งสูงขึ้น Cost Push และกำลังซื้อจากตลาดจีน ทำให้ราคาปรับตัวเฉลี่ย 7-10%ต่อปี

-ตลาดอสังหาฯแนวสูง ได้รับแรงเกื้อหนุนจากกำลังซื้อต่างประเทศ เป็นสัดส่วนถึง 65% โดยมีจีนเป็นตลาดหลัก ส่งผลให้ Absorption Rate ของคอนโดฯยังอยู่ในเกณฑ์ค่อนข้างดี

-การเข้ามาลงทุนของบริษัทในตลาดหลักทรัพย์ฯและนักลงทุนจากต่างประเทศ โดยมีจีนเป็นหลัก ทำให้ราคาที่ดินปรับตัวขึ้น 15-20% ต่อปี ซึ่งสูงกว่าการปรับตัวของกำลังซื้อภายในประเทศ ที่มีกำลังซื้อเพิ่มขึ้นปีละ 10-15% ต่อปี เล็กน้อย

-ตลาดปล่อยเช่าบ้านและคอนโดฯ เติบโตอย่างปกติปีละ 7-12% สะท้อนการขยายตัวด้านการท่องเที่ยวและอุตสาหกรรม ทำให้เกิดการจ้างงาน

-ภาคท่องเที่ยวและบริการโรงแรมและเซอร์วิสอพาร์ตเมนต์ เติบโตสูงเฉลี่ยปีละ 15-25% ต่อปี

2.Flash Backยุคแนวสูง Surplus ปี 2560-2562 (2562 ปี LTV) Normal and Condo Surplus

-เป็นช่วงเวลาที่คอนโดฯโลว์ไรส์ และ ไฮไรส์ ที่เปิดขายเมื่อ 2-3 ปีก่อนก่อสร้างเสร็จพร้อมๆกัน

-เกิดปรากฎการณ์ Condo Surplus ที่ซัพพลายโอเวอร์ดีมานด์ ค่อนข้างเร็วมาก ทำให้การปรับตัวของผู้ประกอบการและผู้ซื้อในตลาดปรับตัวไม่ทัน

-Price Index ของคอนโดฯเริ่มตกลงเป็นครั้งแรกในรอบหลายๆปี

-เริ่มเกิดเหตุการณ์ขายคอนโดฯทิ้งในราคาเท่าทุนหรือต่ำกว่าทุนเป็นครั้งแรก

-คอนโดฯเริ่มมีการทิ้งเงินดาวน์ในระหว่างก่อสร้าง ตอนสร้างเสร็จมากขึ้น เมื่อผู้ซื้อพบว่าราคาไปต่อไม่ได้ ทำให้การขายทำกำไรยาก ประกอบกับผู้ประกอบการส่วนใหญ่ให้วางเงินดาวน์ไม่ถึง 10%

-สัดส่วนหนี้ครัวเรือนเริ่มเพิ่มสูงขึ้นอย่างต่อเนื่อง ในขณะที่การเติบโตของ GDP ลดลง

-ช่วงปี 2560-2561 เกิดสินเชื่อเงินทอนในการซื้อคอนโดฯเป็นจำนวนมากเป็นประวัติการณ์

-ธนาคารแห่งประเทศไทย(ธปท.) ประกาศใช้Loan to Value (LTV) เริ่มบังคับใช้เมื่อวันที่ 1 เมษายน 2562 กระทบการปล่อยกู้ Post และ Pre Finance และกำลังซื้ออสังหาฯทั้งแนวราบ-แนวสูง โดยเฉพาะอสังหาฯแนวสูงได้รับผลกระทบมากที่สุด

-กำลังซื้อแนวสูงของตลาดต่างประเทศ โดยเฉพาะจีนชะลอตัวลงประมาณ 10% ต่อปีโดยเฉลี่ย ในช่วงระยะเวลา 3 ปี ตามแนวโน้มเศรษฐกิจของจีนที่ชะลอตัวลง และ Trade War

-แนวสูงหลายโครงการสร้างเสร็จแต่โอนได้น้อย อัตราการโอนต่ำกว่า 50%

-แนวราบราคาเริ่มนิ่ง ผู้ประกอบการชะลอการเปิดตัวโครงการใหม่

-ลูกค้าคนไทยและต่างชาติเริ่มมองหาตลาดที่อยู่อาศัยแบบเช่ามากกว่าซื้อขาด ทำให้ตลาดเช่ายังเติบโตเป็นปกติเมื่อเทียบกับช่วง 3 ปีที่ผ่านมา

-ภาคการท่องเที่ยวและบริการ โรงแรมและเซอร์วิส อพาร์ตเมนต์ ชะลอตัวลง แต่ยังเติบโตได้เฉลี่ยปีละ 10-15%ต่อปี เพราะซัพพลายห้องพักที่เพิ่มขึ้น และกำลังซื้อของกลุ่มทัวร์เริ่มลดลง

3.ยุคโควิด ปี 2563-2565Covid-19 and New Normal

– International Tourist Destination ได้รับผลกระทบที่รุนแรงที่สุดเป็นประวัติการณ์

-การที่ไม่มีนักท่องเที่ยวต่างชาติเดินทางเข้ามาและ การประกาศล็อกดาวน์ ทำให้แรงงานภาคบริการ และท่องเที่ยว ที่คิดเป็นแรงงานมากกว่า 50% ตกงานกันอย่างมหาศาลและเดินทางกลับบ้านที่ต่างจังหวัดเป็นจำนวนมาก

-หนี้ครัวเรือนล่าสุดพุ่งสูงสุดถึง 93%

-ผลกระทบของโควิด-19 ต่อโครงการแนวราบและตลาดเช่าเพื่ออยู่อาศัย

-ตลาดแนวราบดีมานด์หายไปเกือบ 70% เมื่อเทียบกับ 3 ปีที่ผ่านมา

-ตลาดเช่าเพื่อยู่อาศัย อพาร์ตเมนต์ ห้องเช่า ดีมานด์หายไปประมาณ 40% และราคาค่าเช่าโดยเฉลี่ยตกลง 30% เมื่อเทียบกับ 3 ปีที่ผ่านมา

-อัตราหนี้เสียและการหยุดผ่อนชำระของภาคธุรกิจอสังหาฯเพิ่มสูงขึ้นทำให้ Reject Rate ของธนาคารสำหรับ Post Finance สูงถึง 70%

-ธนาคารชะลอการปล่อยสินเชื่อโครงการ Pre Finance

-ปัจจัยเสี่ยงแนวสูง โอเวอร์ซัพพลายในช่วง 3 ปีก่อน

–Sudden Sharp Drop ของดีมานด์ เพราะโควิด-19

-นโยบาย LTV ที่กระทบต่อการปล่อยสินเชื่อของธนาคารและการตัดสินใจซื้อคอนโดฯของผู้บริโภค

-หนี้เสียของคอนโดฯที่สูงขึ้นเร็ว

-Debt Service Ratio ของผู้ซื้อที่ลดลง

-Reject Rate ของธนาคารต่อการปล่อยกู้คอนโดฯสูงเกิน 70%

-ตลาดคอนโดฯเข้าสู่ Price Warfare อย่างเต็มรูปแบบCondo Price Index ตกลงมามากกว่า 30% แต่ยังระบายสต๊อกได้ยาก

-นอกจากค่าส่วนกลางคอนโดฯแล้ว ต้นทุนของผู้ประกอบการยังสูงขึ้นเพราะภาษีที่ดินและสิ่งปลูกสร้าง ยิ่งโอนขายช้า Fix Cost ยิ่งสูงขึ้น

-ก่อนเกิดโควิด-19 สัดส่วนการปล่อยกู้ Pre Finance ของธนาคารให้กับผู้ประกอบการสูงถึง 80% ด้วยราคาที่ตกลงมาในปัจจุบัน ทำให้สัดส่วนการขายเพื่อชำระหนี้เพิ่มขึ้น จากที่เคยขายได้ 50-60% สามารถชำระหนี้ได้ ต้องขาย 70-85% ถึงชำระหนี้ได้

โดยสรุปผลกระทบของโควิด-19 ต่อตลาดคอนโดฯซื้อเพื่ออยู่อาศัย ความหนาแน่นและการมาอยู่ร่วมกันจะทำให้เกิดการแพร่เชื้อโควิด-19 ส่วนการซื้อเพื่อปล่อยเช่ารายเดือนก็หาผู้เช่าได้ยากและ Rental Rate ที่ต่ำไม่คุ้มการลงทุนและชำระดอกเบี้ยธนาคาร สำหรับการซ้ำเพื่อลงทุนเป็นโรงแรม โดยเจ้าของเช่ากลับมาบริหาร ก็ไม่มีนักท่องเที่ยวมาใช้บริการ และการซื้อเพื่อขายต่อ ราคาก็ตกลงอย่างต่อเนื่องเพราะเกิดโอเวอร์ซัพพลาย และธนาคารไม่ปล่อยสินเชื่อทำให้การเปลี่ยนมือทำได้ยาก ส่วนภาคการท่องเที่ยว Occ Rate เหลือไม่ถึง 10% ในขณะที่ Room Rate ตกลง 60-65%

4.ยุคหลังโควิด-19 ปี 2565 เป็นต้นไป Next Normal และ Great Disruption แบ่งได้ดังนี้

4.1.โครงสร้างของประเทศ เศรษฐกิจ การเมือง สังคม ประชากร

-GDP เติบโตต่ำกว่าศักยภาพหลายปีติดต่อกัน

-การขยายตัวของประชากร ทรัพยากรใหม่ๆ FDI Economy อุตสาหกรรมยุค 5.0 โครงสร้างของภาครัฐ กฎหมายราชการยังไม่เอื้ออำนวยต่อการเติบโตอย่างก้าวกระโดด

-Aging Society ประเทศไทยกำลังเข้าสู่สังคมสูงวัย

-ในขณะที่อัตราการเติบโตของประชากรมีแนวโน้มลดลง อัตราการเกิดลดลง อัตราผู้สูงอายุเพิ่มขึ้น ครอบครัวมีขนาดเล็กลงอย่างต่อเนื่อง คนแต่งงานน้อยลง ทำให้ความจำเป็นในการมีบ้านของครอบครัวน้อยลง นิยมการเช่าและย้ายที่อยู่ไปเรื่อยๆ

-เป็นสังคม “เกิดน้อย แก่เร็ว ตายยาก จนนาน”

4.2.ภาระหนี้และมุมมองต่อการถือครองทรัพย์สิน

-คนไทยเป็นหนี้เร็วขึ้น มากขึ้น ในอายุที่น้อยลง ปัจจุบันหนี้ครัวเรือนสูงถึง 93% ส่วนใหญ่ของหนี้ครัวเรือนที่เกิดขึ้นเป็นหนี้เพื่อการอุปโภค บริโภค การศึกษา ซึ่งเป็นปัจจัยพื้นฐาน ไม่ใช่หนี้การทำธุรกิจและถือครอบทรัพย์สิน

-คนไทยส่วนใหญ่อยู่ในระบบทุนนิยมแบบไม่เข้าใจการสร้าง Wealth และไม่ต้องการสร้าง Wealth ต้องการมีไลฟ์สไตล์

-โควิด-19 ทำให้ทุกๆรัฐบาลทั่วโลกต้องอัด QE สร้างหนี้อัดฉีดเงินเพื่อพยุงเศรษฐกิจอย่างไม่ก่อให้เกิด Productivity หรือไม่เกิดการสร้างงานสร้างการผลิตแท้จริง ทำให้เกิดInflated ที่ Asset หรือการเพิ่มขึ้นของราคาทรัพย์สินและราคาที่ดินที่เกินความเป็นจริง

-คนรุ่นใหม่มองทรัพย์สินเป็นภาระที่ต้องผ่อนจ่ายระยะยาว

-ด้วย IOT จะอยู่ที่ไหนก็ทำงานได้ การเคลื่อนย้ายงาน ที่อยู่อาศัยทำได้ง่ายขึ้น จึงไม่จำเป็นต้องซื้อ

-มรดกคือการศึกษาไม่ใช่โฉนดที่ดิน

-ค่าครองชีพที่สูงขึ้นกดดันให้เงินออมในการซื้ออสังหาฯลดลง

-ภาระหนี้ลักษณะของการเป็นหนี้อุปโภค บริโภค ราคาสินทรัพย์ที่สูงขึ้น และมุมมองของการถือครองทรัพย์สินทำให้ที่อยู่อาศัย “เป็นปัจจัยสี่ที่จำเป็นต้องมี แต่ไม่ต้องซื้อ”

4.3.Lifestyle และExperience

-คนรุ่นใหม่โฟกัสการมี Lifestyle และ Experienceมากกว่าการที่ต้องถือครองสินทรัพย์ถาวร

-คนที่เข้าใจเรื่องการสร้าง Wealth จะเป็นคนรับ แต่คนที่เข้าใจเรื่อง Lifestyle จะเป็นคนจ่าย

-ปรากฎการณ์ทั่วโลก “คนส่วนใหญ่ของสังคมเป็นคนจ่าย เพื่อให้คนไม่กี่คนเป็นคนรับ”

4.4.ที่อยู่อาศัยคือปัจจัยสี่

-ที่มาทีหลังการอุปโภค บริโภค Health & Wellness Lifestyle Entertainment การเดินทางท่องเที่ยว การศึกษา โทรศัพท์มือถือ และรถยนต์

-เงินที่จะหยอดลงไปในกระปุกที่เรียกว่า “บ้าน”จะเหลือแค่ไหน

-การกู้ซื้อบ้าน การมีบ้าน เป็นหนี้เกือบจะทั้งชีวิต(ผ่อนถึง 30-35 ปี)

4.5. เช่า VS ซื้อ

-ราคาที่ดินแพงขึ้นทำให้อัตราผ่อนซื้อบ้านสูงขึ้นเทียบกับการเช่า เพราะแลนด์ลอร์ด มีต้นทุนเดิมในการให้เช่า

-เช่าย้ายออกเมื่อใดก็ได้เพราะไม่มีภาระผูกพัน

-ซื้อเป็นหนี้ระยะยาว ในขณะที่การเติบโตทางเศรษฐกิจน้อย ทำให้รายได้เติบโตน้อยลงในระยะยาว

-การเคลื่อนงานและที่อยู่อาศัยทำได้ง่ายขึ้น IOT Cloud Base

-ในขณะที่การผ่อนซื้อบ้านลดลงมาใกล้เคียงกับการเช่า และไม่ต้องมีเงินดาวน์

-ผลกระทบต่อผู้ประกอบการ คือความเสี่ยงไปอยู่กับผู้ประกอบการ และ Profit Margin ที่ลดลง

-ในขณะที่ผู้ซื้อบางคนยังเลือกที่จะเช่า เพราะการเช่าผ่อนจ่ายเท่ากันแต่ไม่มีภาระผูกพัน

4.6.ภาษีที่ดินและสิ่งปลูกสร้าง

-การเก็บภาษีที่ดินและสิ่งปลูกสร้าง จะสร้างภาระให้กับผู้ที่ถือครองอสังหาฯและบั่นทอนกำลังซื้อของการลงทุนด้านอสังหาฯในระยะยาว

-ต้นทุนของการถือครองทรัพย์สินสูงขึ้น ส่งผลให้ราคาของทรัพย์สินสูงขึ้น

4.7.กฎเกณฑ์ กฎหมายต่างๆในการพัฒนาที่ดิน และระยะเวลาในการพัฒนาที่ดิน

-ทำให้ต้นทุนของผู้ประกอบการสูงขึ้น

-ในขณะที่ต้นทุนที่ดิน-ต้นทุนของผู้ประกอบการ-หนี้ครัวเรือนสูงขึ้น สวนทางกับการเติบโตทางเศรษฐกิจ การขยายตัวทางประชากรและกำลังลดลง

– Profit Margin ของผู้ประกอบการลดลงอย่างต่อเนื่อง และการหาที่ดินที่จะพัฒนาให้มีกำไรลดลงอย่างต่อเนื่อง

4.8.อสังหาฯ VS นวัตกรรมทางการเงินอื่นๆ

-Digital Asset , Cryptocurrency,Tokenization,REIT,กองทุนรวมต่างๆ,ตลาดทุน,ตลาดตราสารหนี้ จะทำให้การถือครองอสังหาฯไม่จำเป็นต้องถือโดยตรงเพียงผู้เดียว แต่สามารถถือเป็นนวัตกรรมทางการเงินได้

-อสังหาฯยุคต่อไปจะไม่ใช่การถือกรรมสิทธิ์ แต่เป็นการถือหน่วยแทนกรรมสิทธิ์

-ผู้ที่เข้าใจและเข้าถึงจะสามารถกำหนดกฎเกณฑ์ของตลาดอสังหาฯยุคใหม่ได้

4.9.ทำเลไม่ใช่คำตอบสุดท้าย แต่เป็นทางเลือกของแต่ละยุคสมัย

-ทำเลดีทำแล้วไม่ประสบความสำเร็จ แต่สินค้า ราคา ดีไซน์ และดีเวลลอปเมนท์ ไม่ตอบโจทย์

-เทรนด์ของตลาด Customer Behavior ที่เปลี่ยนแปลงเร็ว Generation Gap ที่สั้นลงอย่างต่อเนื่อง ทำให้ทำเลที่ดีเปลี่ยนแปลงไปอย่างต่อเนื่อง

-ในอดีตผู้ที่เป็นลูกรักพ่อแม่จะให้ที่ดินเพื่อทำการเกษตร ส่วนลูกชังจะได้ที่ดินติดทะเล

-ที่ดินที่แพงที่สุดในโลกสมัยก่อนคือหมู่เกาะเครื่องเทศ ณ วันนี้ไม่ใช่แล้ว

-“ทำเลคือทางเลือกของยุคสมัย ผู้ที่เข้าใจยุคสมัยคือคนสร้างและกำหนดทำเล”

4.10. Sharing Economy Co-Property

-Co-Living,Co-Working Space,Multipunple Space,Timeshare,Exchange Program

– “ทำไมต้องเป็นเจ้าของถ้าสามารถ Share ได้

“แนวทางการพัฒนาของอสังหาฯปัจจุบันต้องตอบโจทย์ผู้บริโภคในแต่ละยุคสมัย ด้วยการนำธุรกิจการเงิน-เทคโนโลยีมารวมกันเพื่อขยายและต่อยอดธุรกิจ อีกทั้งยังต้องมีธุรกิจไฟแนนซ์เพื่อรองรับธุรกิจบริษัทและลูกค้าด้วย และพัฒนาธุรกิจได้หลายหลายและพัฒนาธุรกิจได้อย่างไม่มีที่สิ้นสุด รวมไปถึงไม่มุ่งเน้นการทำกำไรจากมาร์จิ้น คือซื้อที่ดินในทำเลรอง ราคาถูก เพื่อสร้างทำเลพัฒนาสินค้าที่ตอบโจทย์ผู้บริโภคในแต่ละรุ่นได้ นอกจากนี้ยังมีแผนที่จะร่วมทุนกับพันธมิตรอื่นๆแบบครบวงจรทั้งธุรกิจยา และอสังหาฯ ปัจจุบันกลุ่มบริษัทมีที่ดินที่พัฒนามากว่า 10 ปีรวม 3,000 กว่าไร่ และยังมีแผนที่จะซื้อที่ดินเพื่อพัฒนาโครงการอย่างต่อเนื่อง ส่วนราคาที่ดินในพื้นที่ EEC นั้นมีการปรับขึ้นอย่างต่อเนื่อง แม้ว่าจะมีการแพร่ระบาดของโควิด-19 ก็ตาม อาจจะมีการชะลอตัวบ้าง แต่ก็ยังไม่ตกลงมาแต่อย่างใด และมีแนวโน้มปรับเพิ่มขึ้นอย่างต่อเนื่อง”นายจักรรัตน์ กล่าวในที่สุด