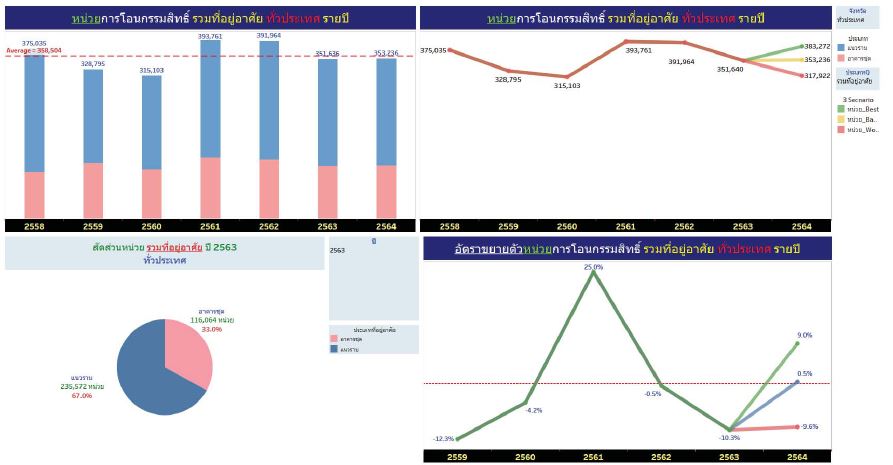

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) คาดตลาดอสังหาฯปีหน้า 2564 สดใสแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่อง หน่วยโอนกรรมสิทธิ์สูงสุด 383,272 หน่วย มูลค่า 950,591 ล้านบาท หากมีมาตรการภาครัฐเข้ามากระตุ้น ลุ้นการเปิดตัวโครงการใหม่มีอัตราการขยายตัวบวกทุกไตรมาสสะท้อนความเชื่อมั่นของผู้ประกอบและการฟื้นตัวของตลาดอสังหาฯ ขณะที่ตลาดอสังหาฯปี 2563 การ คาดทั้งปี 2563 มีแนวโน้มการโอนกรรมสิทธิ์ที่อยู่อาศัย 351,640 หน่วย มูลค่า 862,500 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่าจำนวน -10.3% และ -7.3% ตามลำดับ

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) คาดตลาดอสังหาฯปีหน้า 2564 สดใสแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่อง หน่วยโอนกรรมสิทธิ์สูงสุด 383,272 หน่วย มูลค่า 950,591 ล้านบาท หากมีมาตรการภาครัฐเข้ามากระตุ้น ลุ้นการเปิดตัวโครงการใหม่มีอัตราการขยายตัวบวกทุกไตรมาสสะท้อนความเชื่อมั่นของผู้ประกอบและการฟื้นตัวของตลาดอสังหาฯ ขณะที่ตลาดอสังหาฯปี 2563 การ คาดทั้งปี 2563 มีแนวโน้มการโอนกรรมสิทธิ์ที่อยู่อาศัย 351,640 หน่วย มูลค่า 862,500 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่าจำนวน -10.3% และ -7.3% ตามลำดับ

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) คาดตลาดอสังหาฯปีหน้า 2564 สดใสแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่อง หน่วยโอนกรรมสิทธิ์สูงสุด 383,272 หน่วย มูลค่า 950,591 ล้านบาท หากมีมาตรการภาครัฐเข้ามากระตุ้น ลุ้นการเปิดตัวโครงการใหม่มีอัตราการขยายตัวบวกทุกไตรมาสสะท้อนความเชื่อมั่นของผู้ประกอบและการฟื้นตัวของตลาดอสังหาฯ ขณะที่ตลาดอสังหาฯปี 2563 การ คาดทั้งปี 2563 มีแนวโน้มการโอนกรรมสิทธิ์ที่อยู่อาศัย 351,640 หน่วย มูลค่า 862,500 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่าจำนวน -10.3% และ -7.3% ตามลำดับ

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) คาดตลาดอสังหาฯปีหน้า 2564 สดใสแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่อง หน่วยโอนกรรมสิทธิ์สูงสุด 383,272 หน่วย มูลค่า 950,591 ล้านบาท หากมีมาตรการภาครัฐเข้ามากระตุ้น ลุ้นการเปิดตัวโครงการใหม่มีอัตราการขยายตัวบวกทุกไตรมาสสะท้อนความเชื่อมั่นของผู้ประกอบและการฟื้นตัวของตลาดอสังหาฯ ขณะที่ตลาดอสังหาฯปี 2563 การ คาดทั้งปี 2563 มีแนวโน้มการโอนกรรมสิทธิ์ที่อยู่อาศัย 351,640 หน่วย มูลค่า 862,500 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่าจำนวน -10.3% และ -7.3% ตามลำดับ ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า ตลาดอสังหาฯผ่านจุดต่ำสุดในช่วง Q2/2563 และมีการปรับตัวดีขึ้นใน Q3/2563 โดยช่วงต่ำสุดคือเดือนเมษายน 2563 เป็นช่วงที่มีการ Lockdown เมื่อพิจารณาถึง QoQ การปรับตัวของตลาดอสังหาฯมีทิศทางดีขึ้นแต่ยังคงติดลบเมื่อเทียบกับช่วงระยะเวลาเดียวกันของปี คาดการณ์ว่าระยะเวลาที่เหลือของปี 2563 ยังคงมีการปรับตัวเพิ่มขึ้นและเห็นชัดเจนในครึ่งหลังของปี 2564 ทิศทางการโอนกรรมสิทธิ์และการเปิดตัวใหม่เพิ่มขึ้นอย่างเป็นลำดับ เมื่อพิจารณาถึงการเปิดตัวเทียบ YoY จะมีแนวโน้มอัตราการขยายตัวเป็นบวกทุกไตรมาสถือเป็นปีที่เริ่มฟื้นตัวกลับมาของอสังหาฯโดยคาดการณ์ว่าหน่วยการโอนกรรมสิทธิ์ปรับเพิ่มขึ้นเป็น 353,236 หน่วย มูลค่า 876,121 ล้านบาท คิดเป็นอัตราการขยายตัว 0.5% หากมีมาตรการจากทางรัฐบาลออกมากระตุ้นเศรษฐกิจและภาคอสังหาฯจะส่งผลให้หน่วยการโอนกรรมสิทธิ์ปรับตัวสูงขึ้นเป็น 383,272 หน่วย มูลค่ารวม 950,591 ล้านบาท คิดเป็นอัตราการขยายตัว 9% ขณะเดียวกันคาดการณ์แนวโน้มที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล มีโครงการเปิดใหม่ราว 88,828 หน่วย มีมูลค่า 400,306 ล้านบาท อัตราการขยายตัวคิดเป็น 24.3% สัดส่วนการเปิดตัวโครงการใหม่เป็นบ้านจัดสรรราว 58% และเป็นอาคารชุด 42%

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า ตลาดอสังหาฯผ่านจุดต่ำสุดในช่วง Q2/2563 และมีการปรับตัวดีขึ้นใน Q3/2563 โดยช่วงต่ำสุดคือเดือนเมษายน 2563 เป็นช่วงที่มีการ Lockdown เมื่อพิจารณาถึง QoQ การปรับตัวของตลาดอสังหาฯมีทิศทางดีขึ้นแต่ยังคงติดลบเมื่อเทียบกับช่วงระยะเวลาเดียวกันของปี คาดการณ์ว่าระยะเวลาที่เหลือของปี 2563 ยังคงมีการปรับตัวเพิ่มขึ้นและเห็นชัดเจนในครึ่งหลังของปี 2564 ทิศทางการโอนกรรมสิทธิ์และการเปิดตัวใหม่เพิ่มขึ้นอย่างเป็นลำดับ เมื่อพิจารณาถึงการเปิดตัวเทียบ YoY จะมีแนวโน้มอัตราการขยายตัวเป็นบวกทุกไตรมาสถือเป็นปีที่เริ่มฟื้นตัวกลับมาของอสังหาฯโดยคาดการณ์ว่าหน่วยการโอนกรรมสิทธิ์ปรับเพิ่มขึ้นเป็น 353,236 หน่วย มูลค่า 876,121 ล้านบาท คิดเป็นอัตราการขยายตัว 0.5% หากมีมาตรการจากทางรัฐบาลออกมากระตุ้นเศรษฐกิจและภาคอสังหาฯจะส่งผลให้หน่วยการโอนกรรมสิทธิ์ปรับตัวสูงขึ้นเป็น 383,272 หน่วย มูลค่ารวม 950,591 ล้านบาท คิดเป็นอัตราการขยายตัว 9% ขณะเดียวกันคาดการณ์แนวโน้มที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล มีโครงการเปิดใหม่ราว 88,828 หน่วย มีมูลค่า 400,306 ล้านบาท อัตราการขยายตัวคิดเป็น 24.3% สัดส่วนการเปิดตัวโครงการใหม่เป็นบ้านจัดสรรราว 58% และเป็นอาคารชุด 42%

ในปี 2564 แม้การโอนกรรมสิทธิ์สูงกว่าปี 2563 แต่ยังคงไม่หวือหวามากนัก เป็นผลมาจากยอดขายในปี 2563 ที่มีอัตราต่ำส่งผลต่อการโอนกรรมสิทธิ์ในปีหน้าที่สอดคล้องกันแต่สำหรับการเปิดตัวโครงการใหม่เป็นสิ่งที่สะท้อนให้เห็นถึงความเชื่อมั่นของผู้ประกอบการต่อภาวะเศรษฐกิจที่มีทิศทางดีขึ้น สินค้าคงเหลือลดน้อยลงทำให้มีการเพิ่มซัพพลายเข้าสู่ตลาด หากภาครัฐออกมาตรการมาจะช่วยกระตุ้นตลาดอสังหาฯจะทำให้เกิดการลงทุนเพิ่มขึ้นได้ เศรษฐกิจของภาคอสังหาฯจะมีการปรับตัวดีขึ้นตั้งแต่ปีหน้าเป็นต้นไปจะเห็นได้ชัดในช่วงครึ่งหลังของปี 2564 ตามภาวะเศรษฐกิจภาพรวมของประเทศ

ในปี 2564 แม้การโอนกรรมสิทธิ์สูงกว่าปี 2563 แต่ยังคงไม่หวือหวามากนัก เป็นผลมาจากยอดขายในปี 2563 ที่มีอัตราต่ำส่งผลต่อการโอนกรรมสิทธิ์ในปีหน้าที่สอดคล้องกันแต่สำหรับการเปิดตัวโครงการใหม่เป็นสิ่งที่สะท้อนให้เห็นถึงความเชื่อมั่นของผู้ประกอบการต่อภาวะเศรษฐกิจที่มีทิศทางดีขึ้น สินค้าคงเหลือลดน้อยลงทำให้มีการเพิ่มซัพพลายเข้าสู่ตลาด หากภาครัฐออกมาตรการมาจะช่วยกระตุ้นตลาดอสังหาฯจะทำให้เกิดการลงทุนเพิ่มขึ้นได้ เศรษฐกิจของภาคอสังหาฯจะมีการปรับตัวดีขึ้นตั้งแต่ปีหน้าเป็นต้นไปจะเห็นได้ชัดในช่วงครึ่งหลังของปี 2564 ตามภาวะเศรษฐกิจภาพรวมของประเทศ

“ยังคงมีดีมานด์ อยู่ในทุกๆพื้นที่ แต่ด้วยการขอกู้ซื้อบ้านเป็นุปสรรคทำให้ดีมานด์เหล่านั้นกลายเป็นดีมานด์ที่ไม่มีศักยภาพพอที่จะขอสินเชื่อบ้านได้ หากเศรษฐกิจกลับมาสร้างความมั่นใจให้กับภาคธุรกิจธนาคารและผู้กู้ จะมีผู้บริโภคจำนวนมากที่เข้ามาซื้อบ้าน รวมทั้งอัตราดอกเบี้ยในระดับต่ำเป็นปัจจัยบวกที่ทำให้ผู้บริโภคมีความต้องการซื้อบ้านมากขึ้น และโปรโมชั่นส่งเสริมการขายที่ผู้ประกอบการให้สิทธิประโยชน์พิเศษ ณ ช่วงเวลานี้ ถือเป็นเครื่องมือสำคัญที่เป็นตัวเร่งให้ผู้ประกอบการขับเคลื่อนธุรกิจได้ต่อไป หากมีมาตรการมาช่วยในการขอสินเชื่อให้ง่ายขึ้นจะทำให้ภาคธุรกิจอสังหาฯดำเนินไปได้ด้วยดีกว่าปัจจุบัน” ดร.วิชัยกล่าว

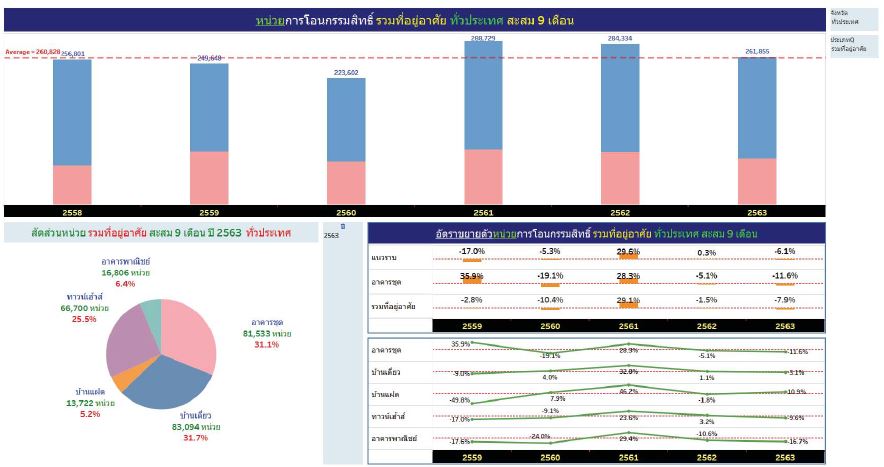

ขณะที่ปี 2563 การโอนกรรมสิทธิ์ที่อยู่อาศัยสะสม 9 เดือน มีจำนวนทั้งสิ้น 261,855 หน่วย มูลค่า 668,936 ล้านบาท ปรับตัวลดลงจากปีก่อนร้อยละ -7.9 ซึ่งอยู่ในระดับค่าเฉลี่ย 5 ปี ทั้งนี้พบว่าเป็นการโอนกรรมสิทธิ์แนวราบมีจำนวนทั้งสิ้น 180,322 หน่วย มูลค่า 458,280 ล้านบาท ปรับตัวลดลงจากปีก่อนหน้าร้อยละ -6.1 ขณะที่อาคารชุดมีจำนวนทั้งสิ้น 81,533 หน่วย มูลค่า 210,656 ล้านบาท ปรับตัวลดลงจากปีก่อนหน้าร้อยละ -11.6 ซึ่งเป็นการติดลบน้อยลงนับเป็นสัญญาณบวกในด้านอุปสงค์ที่มีการปรับเข้าสู่สถานการณ์ที่ดีขึ้น และยังพบว่าเป็นการโอนกรรมสิทธิ์ประเภทบ้านใหม่ จำนวนทั้งสิ้น 131,303 หน่วย มูลค่า 425,134 ล้านบาท มีการปรับตัวลดลงจากปีก่อนหน้าร้อยละ -5.5 และบ้านมือสอง จำนวนทั้งสิ้น 130,552 หน่วย มูลค่า 243,802 ล้านบาท การปรับตัวลดลงจากปีก่อนหน้าร้อยละ -10.2

เมื่อพิจารณาในระดับราคาพบว่า แนวราบในกลุ่มราคา 2.01-3.00 ล้านบาทมีการโอนกรรมสิทธิ์จำนวนสูงสุดทั้งสิ้น 43,335 หน่วย คิดเป็นสัดส่วนร้อยละ 24.0 ของการโอนกรรมสิทธิ์แนวราบทั้งหมด และมีอัตราการขยายตัวสูงสุดถึงร้อยละ 31.3 ในขณะที่กลุ่มอาคารชุดระดับราคาไม่เกิน 1 ล้านบาท มีหน่วยการโอนกรรมสิทธิ์สูงสุดจำนวน 25,840 หน่วย คิดเป็นสัดส่วนร้อยละ 31.7 ของการโอนกรรมสิทธิ์อาคารชุดทั้งหมด แต่เป็นการโอนที่มีอัตราลดลงเมื่อเทียบปีก่อนหน้า ร้อยละ -17.6 โดยกลุ่มที่มีอัตราการขยายตัวสูงสุดของหน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยประเภทอาคารชุดคือระดับราคา 7.51-10.00 ล้านบาท มีอัตราการขยายตัวร้อยละ 6.1

ทั้งนี้ REIC คาดการณ์ว่า ปี 2563 มีแนวโน้มที่จะมีจำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 351,640 หน่วย คิดเป็นมูลค่า 862,500 ล้านบาท มีการปรับตัวลดลงทั้งจำนวนหน่วยและมูลค่า ร้อยละ -10.3 และ ร้อยละ -7.3 ตามลำดับ

ทั้งนี้ REIC คาดการณ์ว่า ปี 2563 มีแนวโน้มที่จะมีจำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 351,640 หน่วย คิดเป็นมูลค่า 862,500 ล้านบาท มีการปรับตัวลดลงทั้งจำนวนหน่วยและมูลค่า ร้อยละ -10.3 และ ร้อยละ -7.3 ตามลำดับ

ความเคลื่อนไหวด้านการเปิดตัวโครงการใหม่ที่ผ่านมาลดลงต่อเนื่องตั้งแต่ปี 2561 พบว่า ในพื้นที่กรุงเทพฯ-ปริมณฑล ยอดสะสม 9 เดือน พบว่ามีจำนวนทั้งสิ้น 50,781 หน่วย มูลค่า 228,949 ล้านบาท มีการปรับตัวลดลงร้อยละ -20.9 ซึ่งเป็นการลดลงของโครงการอาคารชุดมากถึงร้อยละ -41.8 ขณะที่บ้านจัดสรรเพิ่มขึ้นร้อยละ 3.5 โดยแยกเป็นประเภทอาคารชุด 20,089 หน่วย คิดเป็นร้อยละ 39.6 ทาวน์เฮ้าส์ 19,802 หน่วย ร้อยละ 39.0 บ้านเดี่ยว 5,784 หน่วย คิดเป็นร้อยละ 11.4 บ้านแฝดจำนวน 4,709 หน่วย คิดเป็นร้อยละ 9.3 และอาคารพาณิชย์ 397 หน่วย คิดเป็นร้อยละ 0.8

ด้านทำเลที่มีโครงการเปิดตัวใหม่สะสมมากที่สุดในช่วง 9 เดือนแรก จำนวน 5 ทำเล ประกอบด้วย 1. ลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ จำนวน 6,153 หน่วย 2. เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 4,677 หน่วย 3. บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 4,210 หน่วย 4. เมืองนนทบุรี-ปากเกร็ด จำนวน 3,799 หน่วย และ 5. บางพลี-บางบ่อ-บางเสาธง จำนวน 3,495 หน่วย โดยกลุ่มราคาที่มีการเปิดตัวใหม่สูงสุดคือระดับราคา 2.01-3.00 ล้านบาท มีจำนวนถึง 17,557 หน่วย คิดเป็นร้อยละ 34.6 ของหน่วยที่เปิดขายใหม่ทั้งหมด

ทั้งนี้ REIC คาดการณ์ว่า ปี 2563 มีแนวโน้มที่จะมีโครงการเปิดตัวใหม่จะลดลงมาอยู่ที่ 71,467หน่วย ในปี 2563 มีการเปิดตัวใหม่ลดลงจากปีก่อนหน้าร้อยละ -27.3 ซึ่งเป็นการลดลงของโครงการอาคารชุดมากถึงร้อยละ -50.0 ขณะที่บ้านจัดสรรเพิ่มขึ้นร้อยละ 1.4