แม้ว่าจากสถานการณ์การแพร่ระบาดของไวรัสโคโรน่า สายพันธุ์ใหม่ โควิด-19 ที่แพร่ระบาดอย่างรุนแรงในหลายประเทศทั่วโลก รวมถึงประเทศไทยในช่วงที่ผ่านมา แต่พบว่าภาพรวมอุปทานพื้นที่สำนักงาน (สนง.)ในกรุงเทพมหานครในช่วงไตรมาสแรกที่ผ่านมายังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่องมาอยู่ที่ 8.857 ล้านตารางเมตร (ตร.ม.) และพบว่ายังคงมีอุปสงค์พื้นที่สำนักงานรวมในช่วงไตรมาสแรกของปีที่ผ่านมาอยู่ที่ประมาณ 45,000 ตารางเมตร(ตร.ม.) ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์สฯ มองว่า New Normal หรือความปกติในรูปแบบใหม่ ที่จะเกิดขึ้นกับตลาดอาคารสำนักงานในกรุงเทพมหานคร หากสถานการณ์การแพร่ระบาดของไวรัสดังกล่าวกลับสู่ภาวะปกติ หลังจากในช่วงไตรมาสแรกของปี 2563 หลายบริษัทมีมาตรการทำงานที่บ้าน (Work From Home : WFH) ที่เกิดจากวิกฤติครั้งนี้ อาจจะเป็นจุดเปลี่ยนที่สำคัญสำหรับตลาดอาคารสำนักงานในอนาคต จะทำให้คนเริ่มทำงานที่บ้านมากขึ้น และอาจจะมีผลต่อการลดการใช้พื้นที่เช่าในอนาคต เนื่องจากการสนับสนุนให้คนมีระยะห่างทางสังคม (Social Distancing) หากไปอยู่ร่วมกันอาจผิดหลักการที่รัฐบาลขอความร่วมมือ

หวั่นQ3/63โควิด-19 ไม่คลี่คลายกระทบผู้เช่าพท.สนง.

นายภัทรชัย ทวีวงศ์ รองผู้อำนวยการฝ่ายวิจัยและการสื่อสาร บริษัท คอลลิเออร์ส อินเตอร์เนชั่นแนล (ประเทศไทย) จำกัด เปิดเผยว่า จากสถานการณ์ที่หลายบริษัทเริ่มให้ความสำคัญกับการ WFH มากขึ้น อาจส่งผลให้ผู้ประกอบธุรกิจอาคารสำนักงานให้เช่ามีการปรับตัวให้เข้ากับสถานการณ์นี้ ด้วยการปรับลดขนาดพื้นที่เช่าให้เล็กลงเพื่อที่จะปล่อยพื้นที่เช่าได้เร็วขึ้น หรือการลงนามสัญญาเช่าสมัยก่อนอาจต้องลงนาม 3 ปีขึ้นไปอาจมีการปรับลดลงเป็นระยะเวลาให้สั้นขึ้น สำหรับผู้เช่าหากได้รับผลกระทบจากวิกฤติดังกล่าว ควรติดต่อผู้ให้เช่าเพื่อพูดคุยและหาแนวทางเพื่อหาทางออกร่วมกันต่อไป หรือหากครบกำหนดต่อสัญญาอาจพิจารณาเป็นการต่อสัญญาระยะสั้นไปก่อน เพื่อรอดูสถานการณ์ต่อไป หรือผู้เช่าบางรายอาจมีการพิจารณาปรับลดการเช่าพื้นที่ให้เล็กลง เนื่องจากมองว่าจะสามารถลดต้นทุนในการประกอบธุรกิจได้ในระยะยาว ซึ่งถึงแม้ว่าตลาดอาคารสำนักงานจะเป็นธุรกิจที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ค่อนข้างน้อยสำหรับในช่วงไตรมาสแรกที่ผ่านมา เมื่อเทียบกับธุรกิจอสังหาริมทรัพย์ประเภทอื่นๆ เนื่องจากโดยรวมแล้วในปีนี้อุปทานที่เหลืออยู่ยังคงไม่เพียงพอหรือมีอย่างจำกัดเพื่อรองรับความต้องการของบริษัทต่างๆ ที่ต้องการย้ายอาคารสำนักงานใหม่ หรือขยายพื้นที่เพิ่มขึ้นโดยเฉพาะอาคารเกรดเอ ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์สฯ คาดการณ์ว่า หากหลังจากช่วงไตรมาสที่ 3/2563 เป็นต้นไปเป็นแล้ว สถานการณ์ยังไม่ดีขึ้น ตลาดอาคารสำนักงานก็อาจจะได้รับผลกระทบเป็นอย่างมากเช่นเดียวกับธุรกิจอื่นๆ เนื่องจากการแพร่ระบาดดังกล่าวอาจส่งผลกระทบให้มีคนว่างงานเป็นจำนวนมาก ซึ่งแน่นอนว่าผู้เช่าหลายรายที่ได้รับผลกระทบต่อเนื่องธุรกิจอาจปิดตัวลงจนต้องยกเลิกสัญญาเช่าหรือปรับลดขนาดพื้นที่ลงเพื่อลดค่าใช้จ่ายให้สามารถประคับประคองธุรกิจไปได้

สำหรับอุปสงค์การใช้พื้นที่สำนักงานรวมทั้งสิ้นอยู่ที่ประมาณ 8.441 ล้านตารางเมตร(ตร.ม.) อัตราการเช่าโดยรวม ณ ไตรมาสล่าสุดอยู่ที่ 95.3% ซึ่งถือว่ายังคงอยู่ในระดับที่ค่อนข้างสูง ความต้องการพื้นที่สำนักงานที่เพิ่มขึ้นอย่างต่อเนื่องในช่วง 1–2 ปีที่ผ่านมา และอุปทานใหม่ๆ ที่ยังคงมีอยู่จำกัด ได้กลายเป็นปัจจัยสำคัญที่ส่งผลให้อัตราการเช่าสูงขึ้นใน 3 พื้นที่หลักในกรุงเทพมหานคร ซึ่งได้แก่

-พื้นที่ศูนย์กลางเขตธุรกิจ

-พื้นที่รอบเมืองฝั่งทิศตะวันออก

-พื้นที่รอบเมืองฝั่งทิศเหนือ

สัญญาเช่าระยะยาวช่วยเสริมความแกร่ง

สัญญาเช่าระยะยาวช่วยเสริมความแกร่ง

ทั้งนี้บริษัทต่างชาติและไทยหลายบริษัทในกรุงเทพมหานครยังคงมีความต้องการเช่าพื้นที่อาคารสำนักงานเกรดเอ และ บี ในพื้นที่ศูนย์กลางเขตธุรกิจ (CBD) และพื้นที่โดยรอบ แต่มีหลายบริษัทที่มีปัญหาในการหาพื้นที่ที่เหมาะสมตามความต้องการ ทำให้อาคารสำนักงานใหม่บางอาคารนอกพื้นที่ศูนย์กลางเขตธุรกิจ (CBD) มีความน่าสนใจสำหรับบริษัทที่ต้องการพื้นที่อาคารสำนักงานมากกว่า 1,000 ตารางเมตร(ตร.ม.) หรือหลายบริษัทเลือกที่จะต่อสัญญาระยะสั้นเพื่อที่จะรออุปทานใหม่ที่จะก่อสร้างแล้วเสร็จในอนาคต

อาคารสำนักงานที่อยู่ระหว่างการก่อสร้างส่วนใหญ่มีการเปิดให้เช่าพื้นที่ล่วงหน้าโดยผ่านทางเอเจนซี่ และมีการปรับค่าเช่าเพิ่มขึ้นอย่างต่อเนื่องที่จะระยะของอัตราการเช่าที่วางไว้ ซึ่งหลายอาคารมีอัตราการเช่าพื้นที่ล่วงหน้าสูงกว่า 60% ก่อนที่อาคารจะเปิดบริการอย่างเป็นทางการ เนื่องจากผู้เช่ามองว่าจะได้ราคาค่าเช่าที่ค่อนข้างถูกกว่าเมื่ออาคารก่อสร้างแล้วเสร็จ และยังคงมีพื้นที่ให้เลือกและได้ในขนาดพื้นที่ที่ต้องการ ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์สฯ จึงมองว่า จากสถานการณ์ตลาดในปัจจุบันที่ตลาดยังคงแข็งแรงถึงแม้ว่าจะมีอุปทานใหม่ที่จะเข้ามาในตลาดอีกเป็นจำนวนมากในอนาคต แต่ตลาดอาคารสำนักงานในประเทศไทยจะยังคงแข็งแกร่งอย่างต่อเนื่อง

สำหรับค่าเช่ายังคงมีแนวโน้มที่จะปรับขึ้นอย่างต่อเนื่อง เนื่องจากพื้นที่ว่างมีน้อยลงในขณะที่ความต้องการยังคงเพิ่มขึ้นต่อเนื่อง โดยพบว่า ค่าเช่าเฉลี่ยของอาคารสำนักงานเกรดเอในพื้นที่ศูนย์กลางเขตธุรกิจอยู่ที่ประมาณ 1,115 บาทต่อตารางเมตรต่อเดือน โดยเฉพาะอาคารสำนักงานย่านลุมพินีพบว่าอัตราค่าเช่าเฉลี่ยในพื้นที่ลุมพินีปรับเพิ่มขึ้นเป็น 1,110 บาทต่อตารางเมตรต่อเดือน โดยค่าเช่าของพื้นที่สำนักงานในอาคารเกรดเอ ในกรุงเทพมหานครอยู่ที่ประมาณ 900 – 1,600 บาทต่อตารางเมตร(ตร.ม.) แต่ค่าเช่าสุดท้ายอาจจะต่ำกว่านี้ลงมาสัก 5 – 10% หรือมากกว่านี้ขึ้นอยู่กับการเจรจาและขนาดของพื้นที่

จากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ที่แพร่ระบาดหนักในหลายประเทศทั่วโลกรวมถึงประเทศไทย ส่งผลให้ภาพรวมของเศรษฐกิจไทยและเศรษฐกิจโลกชะลอตัวลงเป็นอย่างมาก การลงทุนเกิดภาวะหยุดชะงัก แต่สำหรับภาพรวมตลาดอาคารสำนักงานของกรุงเทพฯ พบว่าเป็นธุรกิจที่ได้รับผลกระทบค่อนข้างน้อยเมื่อเทียบกับภาคอสังหาริมทรัพย์อื่นๆ เนื่องจากโดยรวมแล้วในปีนี้อุปทานที่เหลืออยู่ยังคงไม่เพียงพอรองรับความต้องการของบริษัทต่างๆ ที่ต้องการย้ายอาคารสำนักงานใหม่ หรือขยายพื้นที่เพิ่มขึ้นโดยเฉพาะอาคารเกรดเอ สำหรับในปี 2563 ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส ฯ คาดการณ์ว่าภาคธุรกิจต่างๆ ถึงแม้ว่าอาจไม่มีการว่าจ้างพนักงานใหม่เพิ่มมากนักในภาวะที่เศรษฐกิจชะลอตัวเป็นอย่างมาก และบางส่วนอาจมีการพยายามลดต้นทุนการเพื่อเตรียมพร้อมรองรับผลกระทบทางเศรษฐกิจและต่อธุรกิจที่อาจจะเกิดขึ้นในปีนี้ แต่อย่างไรก็ตาม การเช่าสำนักงานส่วนใหญ่เป็นสัญญาระยะยาวจึงทำให้ตลาดอาคารสำนักงานไม่ได้รับผลกระทบมากนัก และเชื่อว่าในอนาคตหลายๆ บริษัทยังจำเป็นต้องขยายพื้นที่เช่าเพิ่มขึ้นเมื่อมีโอกาส เนื่องจากอาคารสำนักงานที่มีอยู่เดิมคับแคบกว่าที่ควรหรืออยากย้ายอาคารสำนักงานใหม่เพื่อให้สะดวกในการเดินทางมากขึ้นและเพื่อสิ่งอำนวยความสะดวกอื่นๆ ที่ดีขึ้น และพบว่าในช่วงหลายปีที่ผ่านมา หลายบริษัทแม้จะมีพนักงานจำนวนเพิ่มขึ้นทุกปีแต่ไม่สามารถขยายออฟฟิศได้เนื่องจากอุปทานใหม่มีเข้ามาอย่างจำกัด ดังนั้น ภาพรวมตลาดอาคารสำนักงานจะยังคงเป็นอุตสาหกรรมที่แข็งแกร่งในปีนี้ และค่าเช่าจะยังคงมีโอกาสปรับสูงขึ้นอย่างต่อเนื่องในอนาคต

ถึงแม้ว่าสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ที่แพร่ระบาดในหลายประเทศทั่วโลกรวมถึงประเทศไทยใน ช่วงไตรมาสที่ 1/2563 ที่ผ่านมา พบว่าอุปทานพื้นที่สำนักงานรวมในกรุงเทพมหานครยังคงเพิ่มขึ้นอย่างต่อเนื่องมาอยู่ที่ 8.857 ล้านตารางเมตร จากการเปิดตัวของโครงการอาคารสำนักงานบางโครงการซึ่งมีพื้นที่รวมทั้งหมด 57,071 ตารางเมตร(ตร.ม.) ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์สฯ คาดการณ์ว่า พื้นที่สำนักงานที่จะแล้วเสร็จในปี 2563 จะยังคงมีอย่างจำกัด โดยในช่วงไตรมาสที่ 2-4 จะมีพื้นที่สำนักงานก่อสร้างแล้วเสร็จประมาณ 329,255 ตารางเมตร(ตร.ม.) และในปี 2564-2565 จะมีพื้นที่สำนักงานที่คาดว่าจะแล้วเสร็จในแต่ละปีเพิ่มมากขึ้นอยู่ที่ 368,032 ตารางเมตร(ตร.ม.) และ401,174 ตารางเมตร(ตร.ม.) ตามลำดับ ซึ่งถือว่าอุปทานที่อยู่ระหว่างการก่อสร้างในแต่ละปียังคงอยู่ในเกณฑ์ที่ตลาดยังสามารถดูดซับได้ในภาวะปกติ

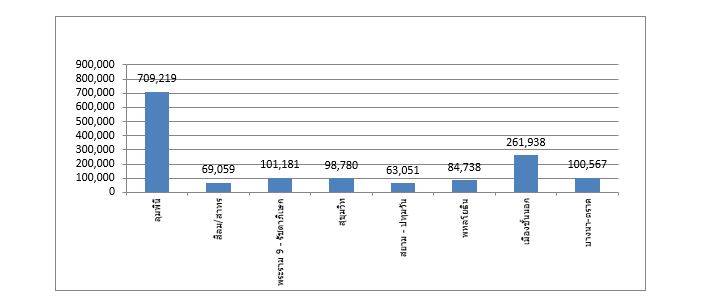

สำหรับอุปทานพื้นที่สำนักงานที่จะเข้ามาในอนาคตในกรุงเทพมหานคร ปี 2563-2568 พบว่า มีมากถึง 2,799,139 ตารางเมตร(ตร.ม.) โดยพบว่า 54% หรือประมาณ 1,511,211 ตารางเมตร(ตร.ม.) ที่อยู่ระหว่างการก่อสร้างและประมาณ 82% ของอุปทานที่อยู่ระหว่างการก่อสร้างทั้งหมด หรือประมาณ 1,202,025 ตารางเมตร(ตร.ม.) เป็นอาคารสำนักงานเกรดและอีกประมาณ 18% หรือ 259,586 ตารางเมตร (ตร.ม.)เป็นอาคารสำนักงานเกรดบี ซึ่งกระจายอยู่ในทุกพื้นที่ของกรุงเทพมหานครโดยเฉพาะทำเลย่านลุมพินี เมืองชั้นนอก สุขุมวิทตอนปลาย บางนา-ตราด และรัชดา-พระราม 9 เป็นต้น

อุปทานพื้นที่สำนักงานที่อยู่ระหว่างการก่อสร้างจำแนกตามพื้นที่ในช่วงปี 2563-2568

ที่มา: ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

ที่มา: ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

จับตาพื้นที่บางนา-ตราด ตัวเลือกทำเลใหม่

จากข้อมูลพบว่า ในพื้นที่ย่านลุมพินีเป็นทำเลที่มีอุปทานที่อยู่ระหว่างการก่อสร้างพื้นที่สำนักงานในช่วงปี 2563-2568 มากที่สุด เนื่องจากบางโครงการเป็นโครงการขนาดใหญ่ที่ รวมพื้นที่กว่า 500,000 ตารางเมตร(ตร.ม.) และมีมูลค่าการลงทุน 120,000 ล้านบาท (ลบ.)ตามมาด้วยในพื้นที่เมืองชั้นนอกตามแนวเส้นทางรถไฟฟ้าที่อยู่ระหว่างการก่อสร้าง และทำเลย่านบางนา-ตราด ตั้งแต่สุขุมวิทตอนปลายเป็นต้นไป พบว่ามีผู้ประกอบการหลายรายให้ความสนใจเข้ามาพัฒนาอาคารสำนักงานให้เช่าบนทำเลย่านนี้ พื้นที่นอกศูนย์กลางเขตธุรกิจกำลังเป็นทำเลใหม่ในการพัฒนาอาคารสำนักงานเนื่องจากราคาที่ดินที่ไม่สูงมากนักเหมาะสำหรับการพัฒนาอาคารสำนักงานและทำเลเหล่านั้นยังคงขาดแคลนพื้นที่สำนักงานเกรดเอใหม่ๆ ที่เพียบพร้อมด้วยสิ่งอำนวยความสะดวกต่างๆ เนื่องจากอาคารสำนักงานให้เช่าบนทำเลเหล่านั้นส่วนใหญ่ก่อสร้างแล้วเสร็จมามากกว่า 10 ปี และยังเป็นตัวเลือกที่ดีสำหรับที่เช่าที่จะสามารถเช่าได้ในระดับราคาที่ถูกลง เมื่อเทียบกับอาคารสำนักงานในเกรดเดียวกันในพื้นที่ศูนย์กลางธุรกิจ เช่น ถนนรัชดาภิเษก และพระรามที่ 9 พื้นที่ตามแนวถนนสุขุมวิทตอนกลาง-ปลาย ถนนพหลโยธิน และทำเลย่านบางนา- ตราด เป็นต้น โดยเฉพาะพื้นที่ตามแนวเส้นทางรถไฟฟ้าส่วนต่อขยายเส้นทางใหม่ที่อยู่ระหว่างการก่อสร้าง

สำหรับราคาที่ดินที่ปรับขึ้นในพื้นที่ศูนย์กลางเขตธุรกิจ เป็นปัจจัยสำคัญที่มีผลกระทบต่อการพัฒนาอาคารสำนักงาน แต่ยังพบว่านักลงทุนทั้งนักลงทุนต่างชาติและผู้ประกอบการไทยอีกเป็นจำนวนมากยังคงมองหาที่ดินศักยภาพในพื้นที่ศูนย์กลางธุรกิจเพื่อนำมาพัฒนาอาคารสำนักงานให้เช่าถึงแม้ว่าราคาที่ดินจะปรับตัวเพิ่มขึ้นมากเพียงใด เนื่องจากพวกเขาเหล่านั้นมองเห็นถึงโอกาสในการลงทุนบนทำเลย่านนี้ทั้งในเรื่อองของอุปทานคงเหลือที่มีค่อนข้างน้อย รวมถึงราคาค่าเช่าที่ยังสามารถปรับตัวสูงขึ้นได้อย่างต่อเนื่อง ส่งผลให้ผู้ประกอบการเหล่านั้นยังคงเชื่อมั่นและมองเห็นโอกาสในการลงทุนอย่างต่อเนื่อง

“ในระยะหลังนี้เราได้เห็นบริษัทพัฒนาที่อยู่อาศัยหันมาพัฒนาอสังหาริมทรัพย์ที่มีรายได้สม่ำเสมอรวมถึงอาคารสำนักงานเพื่อที่จะกระจายความเสี่ยงจากการชะลอตัวของตลาดที่อยู่อาศัย ทั้งจากการเข้าซื้ออาคารสำนักงานและนำมาปรับปรุงใหม่เพื่อที่จะสามารถปรับค่าเช่าให้เพิ่มสูงขึ้น รวมถึงผู้ประอบการต่างชาติที่สนใจเข้าซื้ออาคารสำนักงานในกรุงเทพมหานครเป็นจำนวนมาก ด้วยเหตุนี้ในช่วงที่ผ่านมาจึงส่งผลให้ตลาดอาคารสำนักงานในประเทศไทยยังคงเติบโตและแข็งแกร่งอย่างต่อเนื่องท่ามกลางปัจจัยลบต่างๆที่เข้ามากระทบ” นายภัทรชัย กล่าวในที่สุด

”")