แม้ว่าปี 2562 ที่ผ่านมา “กลุ่มธุรกิจอสังหาริมทรัพย์” ต้องเผชิญความเปลี่ยนแปลงรอบด้าน ทั้งพฤติกรรมผู้บริโภค เทคโนโลยี กฎหมายและกฎระเบียบต่างๆที่เกี่ยวข้องกับธุรกิจอสังหาฯ รวมถึงการแข่งขันของตลาดทำให้ผู้ประกอบการพัฒนาที่อยู่อาศัยต้องเตรียมรับมือ ปรับตัวเพื่อลดความเสี่ยง จึงเห็นความเคลื่อนไหวในฝั่งของผู้ประกอบการอสังหาริมทรัพย์ในช่วงที่ผ่านมาได้มีการปรับตัวให้สอดคล้องกับสถานการณ์ที่แตกต่างกัน ไม่ว่าจะเป็นการปรับลดเป้าหมายในปี 2562 และเมื่อยอด Presales ยังไม่ฟื้นตัวทำให้ต้องเลื่อนเปิดตัวโครงการ หรือไม่ก็ปรับเปลี่ยนนรูปแบบโครงการ รวมถึงได้กระจายความเสี่ยงด้วยการร่วมมือกันในการพัฒนาโครงการในพื้นที่ขนาดใหญ่ เพื่อหนุนรายได้ต่อเนื่อง หรือ Recurring Income อาทิ

บมจ.อนันดาฯ ที่ประกาศแผนธุรกิจด้วยการร่วมกับทางบริษัทดุสิตธานี (DTC) พัฒนาทั้งคอนโดมิเนียมและ เซอร์วิส อพาร์ตเม้นท์ อีกทั้งยังได้ลงนามความร่วมมือ(MOU)กับ บีทีเอส ในการพัฒนาที่ดิน 100 ไร่ ที่อยู่ในโครงการธนาซิตี้ที่มีแผนพัฒนาให้เป็นเมืองแห่งเทคโนโลยีหรือSmart City ในรูปแบบ “มิกซ์ยูส” (Mixed-use) ให้กับบริษัทได้ในอนาคต ส่วน บมจ.ออลล์ อินสไปร์ฯแตกไลน์ธุรกิจไปยังธุรกิจอสังหาริมทรัพย์ประเภท Shopping Mall ด้วยการเข้าลงทุนในสิทธิการเช่าช่วงอาคารศูนย์การค้า เดอะ นิว ฟอรั่ม พลาซ่า พร้อมก่อสร้าง ดัดแปลง อาคารศูนย์การค้า จังหวัดชลบุรี มีอายุสัญญาเช่า 29 ปี มูลค่ารวมประมาณ 600 ล้านบาท (สัญญาสิ้นสุดวันที่ 1พฤศจิกายน 2591) เป็นต้น

นอกจากนี้ ยังพบว่าผู้ประกอบการอสังหาริมทรัพย์ ได้ให้ความสำคัญกับ Big Data เพื่อวิเคราะห์ข้องมูลให้การลงทุนมีความแม่นยำทั้ง Demand และ Supply ปรับตัวด้วยการออกแบบที่ผสมผสานในหลายเรื่องให้อยู่ในบ้านหลังเดียวกัน เช่น บ้านที่ถูกออกแบบเพื่อผู้สูงอายุ ,บ้านที่ใช้พลังงานทดแทนและมีระบบจัดการพลังงาน ,บ้านที่ใช้ Smart Phone ในการควบคุมเครื่องใช้ไฟฟ้าภายในบ้าน เป็นต้น รวมถึงเพิ่มสัดส่วนการก่อสร้างบ้านแนวราบมากขึ้น

สำหรับภาพตลาดอสังหาริมทรัพย์ในปี 2563 นั้นจากการที่ทีมข่าว prop2morrow.com สอบถามความเห็นของผู้ประกอบการพัฒนาที่อยู่อาศัยรวมถึงนักวิเคราะห์ธุรกิจอสังหาริมทรัพย์นั้นต่างเห็นไปในทิศทางที่สอดคล้องกัน กล่าวคือ จากมาตรการลดภาระการซื้อที่อยู่อาศัยของภาครัฐที่ออกมาสนับสนุนให้ประชาชนทั่วไปมีที่อยู่อาศัยเป็นของตนเองในช่วงปลายปี2562 ที่ผ่านมาจะเพิ่มแรงเวี่ยงเชิงบวกให้ภาคอสังหาริมทรัพย์ช่วงไตรมาสแรกปี 2563 ฟื้นตัว เกิดการกระตุ้นการซื้อ การโอนกรรมสิทธิ์คึกคักก่อนที่มาตรการสิ้นสุดโดยเฉพาะโครงการ “บ้านดีมีดาวน์”ภาครัฐสนับสนุนเงิน (Cash Back) จำนวน 50,000 บาทต่อราย โดยระยะเวลาโครงการเริ่มตั้งแต่วันที่ 27 พฤศจิกายน 2562 – วันที่ 31 มีนาคม 2563 จากนั้นตลาดอาจชะลอตัวลงในไตรมาสสอง ส่วนในช่วงครึ่งหลังของปี 2563 นั้นเป็นเรื่องยากที่จะสรุปภาพได้ชัดเจน ต้องดูทิศทางการฟื้นตัวของสภาวะเศรษฐกิจโดยรวม

เมื่อธุรกิจยังคงติดบ่วงปัจจัยลบ รอการฟื้นตัวของเศรษฐกิจ ดังนั้นภาระกิจสำคัญที่ผู้ประกอบการพัฒนาที่อยู่อาศัยต้องดำเนินการต่อเนื่องนั่นก็คือ

- เป็นพันธมิตรกับสถาบันการเงิน หวังเร่งการอนุมัติสินเชื่อให้เร็วขึ้น … เพื่อเร่งการโอนให้กับลูกค้า

- เลือกเปิดโครงการที่มีศักยภาพ … เพื่อเน้นความต้องการที่แท้จริง ( Real Demand) และตรงกลุ่มเป้าหมาย

- เร่งระบายสินค้าคงเหลือ… เพื่อเพิ่มรายได้

- ปรับลดสินค้าคงค้างที่ยังอยู่ระหว่างดำเนินงาน … เพื่อลดสินค้าคงค้างให้น้อยลง

- ขับเคลื่อนงานด้านการขาย เพิ่มความเข้มข้นการจัดแคมปญผ่านช่องทางใหม่ๆ … เพื่อเพิ่มรายได้

- ควบคุมต้นทุน และ ค่าใช้จ่ายในการขายและบริหาร (SG&A) … เพื่อเพิ่มกำไร

- ใช้กลยุทธ์ใหม่ๆ … เพื่อความอยู่รอดในสภาวะตลาดถดถอย

นอกจากภาระกิจปรับเกมรุกดังกล่าวแล้ว ยังมีเรื่องเด่นข้ามปีที่เชื่อว่าจะยังคงตามหลอนผู้ประกอบการพัฒนาที่อยู่อาศัย และอาจจะรวมถึงผู้บริโภคที่เกิดจาก กฎหมาย และ นโยบายของภาครัฐที่จะต้องเกาะติดและฝากความหวังในปี 2563 ใหม่อีกครั้ง คงหนีไม่พ้น…!!

- เรื่องที่ธนาคารแห่งประเทศไทย(ธปท.) ได้ออกหลักเกณฑ์การกำกับสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนืองกับสินเชื่อเพื่อที่อยู่อาศัยทั้งเชิงคุณภาพและเชิงปริมาณ โดยสถาบันการเงินไม่ควรปล่อยสินเชื่อหรือให้กู้ยืมแก่บุคคลหนึ่งบุคคลใดเกินกว่าอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน(มาตรการ Loan to Value : LTV) ตามที่ธปท.กำหนดเมื่อวันที่ 1 เมษายน 2562 ที่ผ่านมา จากนั้นเมื่อวันที่ 15 สิงหาคมปีเดียวกัน ธปท.ได้ผ่อนปรนมาตรการ LTV สำหรับผู้กู้ร่วมใหม่จากเดิม การกู้ร่วมเพื่อซื้อที่อยู่อาศัยจะถือเป็นการกู้ของทุกคน เป็น หากผู้กู้ร่วมไม่มีกรรมสิทธิ์ในที่อยู่อาศัยให้ผ่อนปรนเสมือนว่ายังไม่เป็นผู้กู้ในครั้งนั้น เพื่อช่วยบรรเทาผลกระทบของผู้กู้ร่วมที่ไม่ได้มีกรรมสิทธิ์ในที่อยู่อาศัยให้ได้รับสินเชื่อตามความเหมาะสมมากขึ้น

แม้ธปท.จะผ่อนปรนมาตรการดังกล่าว ผู้ประกอบการพัฒนาที่อยู่อาศัยก็ยังไม่คลายความกังวล พร้อมกับมีความหวังว่า ปี 2563 นี้ ธปท.จะทบทวน หรือหาแนวทางผ่อนปรน LTV ใหม่อีกครั้ง ในประเด็นที่ว่า“ให้บ้านทุกหลังที่เป็นสัญญาที่สองขอสินเชื่อเทียบเท่าสัญญาแรก” เพื่อกระตุ้นตลาดอสังหาริมทรัพย์ ประกอบกับพฤติรรมของผู้บริโภคหรือประชาชนส่วนใหญ่มีการเคลื่อนย้ายที่อยู่อาศัยตามแหล่งงาน ดังนั้น การซื้อที่อยู่อาศัยหรือการมีบ้านสองหลังจึงถือเป็นเรื่องปกติของคนยุคใหม่ พร้อมกับสะท้อนการซื้ออสังหาฯเพื่อการลงทุนนั้นจะช่วยทำให้บรรยากาศคึกคัก ซึ่งหลังจากที่ประกาศใช้ LTV เมื่อต้นเดือนเมษายน 2562 บรรยากาศการลงทุนก็หายไป

ทั้งนี้ ธนาคารแห่งประเทศไทย ได้เปิดเผยผลการประชุมร่วมกันระหว่างคณะกรรมการนโยบายการเงิน (กนง.)และคณะกรรมการนโยบายสถาบันการเงิน(กนส.)เมื่อวันที่ 16 ธันวาคม 2562ที่ผ่านมาถึงสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ในช่วง9 เดือนแรกของปี2562 ยังขยายตัว โดยสินเชื่อสำหรับผู้กู้ซื้อที่อยู่อาศัยหลังแรก (ผ่อนสัญญาเดียว) ไม่ได้รับผลกระทบจากหลักเกณฑ์กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (มาตรการ loan to value: LTV) โดย LTV ยังทรงตัวในระดับสูง อย่างไรก็ดี สัญญาณการเก็งกำไรและความไม่สมดุลในตลาดอสังหาริมทรัพย์ปรับลดลงสอดคล้องกับเจตนารมณ์ของมาตรการ LTV กล่าวคือ

(1) สถาบันการเงินมีมาตรฐานการพิจารณาสินเชื่อที่รัดกุมขึ้น สะท้อนจากค่าเฉลี่ย LTV ที่ลดลงสำหรับการกู้ซื้อที่อยู่อาศัยสัญญาที่ 2 ขึ้นไป

(2) การเก็งกำไรชะลอลง สะท้อนจากจำนวนบัญชีสินเชื่อปล่อยใหม่สัญญาที่ 2 ขึ้นไปของธนาคารพาณิชย์( ธพ. )ที่ลดลง โดยการลดลงในไตรมาสที่ 3 มีสัญญาณชะลอลงจากไตรมาสที่ 2

และ (3) ผู้ประกอบการอสังหาริมทรัพย์ชะลอการเปิดขายโครงการใหม่ การปรับตัวนี้จะช่วยให้อุปทานคงค้างปรับลดลงต่อไปและตลาดที่อยู่อาศัยเข้าสู่ภาวะสมดุล อย่างไรก็ดี คาดว่าจะเห็นอุปทานคงค้างในบางพื้นที่ลดลงช้ากว่าตลาดโดยรวมเพราะได้รับผลกระทบจากการชะลอตัวของอุปสงค์ต่างชาติและมีอุปทานคงค้างอยู่ในระดับสูงตั้งแต่ก่อนมาตรการ LTV มีผลบังคับใช้ อีกทั้งผู้ประกอบการรายเล็กปรับตัวได้ช้ากว่าผู้ประกอบการรายใหญ่ ที่ประชุมจึงเห็นควรให้ติดตามการปรับตัวของตลาดที่อยู่อาศัยอย่างต่อเนื่อง โดยเฉพาะภาวะอุปทานคงค้างในตลาดอาคารชุดซึ่งอุปทานใช้เวลาปรับตัวนานกว่าแนวราบ

ต่อความหวังดังกล่าวของผู้ประกอบการนั้น ธปท.จะพิจารณาทบทวนผ่อนปรนมาตรการ LTV ก่อนหรือหลังเมษายน 2563 เพื่อรอประเมินผลหลังประกาศใช้ครบ 1 ปีหรือไม่ ? อย่างไร ? เป็นเรื่องที่จะต้องติดตามกันต่อไป

** อ่านรายละเอียดเพิ่มเติม>> ประกาศธนาคารแห่งประเทศไทย

** อ่านรายละเอียดเพิ่มเติม>>การปรับปรุงหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย

- ภาษีที่ดินและสิ่งปลูกสร้าง(พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 )ซึ่งมีผลวันที่ 1 มกราคม 2563 นั้นเป็นอีกเรื่องฮอต! ข้ามปีที่สร้างความสับสนในทางปฎิบัติมากพอสมควรแล้ว ภาษีที่ดินและสิ่งปลูกสร้างถือว่าเป็นปัจจัยใหม่ที่จะเปลี่ยนแปลงวงการอสังหาริมทรัพย์ และส่งผลกระทบกับทุกภาคส่วน โดยทั้งผู้ประกอบการอสังหาริมทรัพย์ แลนด์ลอร์ด นักลงทุนหรือนักเก็งกำไรในตลาดอสังหาริมทรัพย์ หรือ คอนโดมิเนียม ผู้ประกอบการธุริจอพาร์ตเม้นต์ รวมถึงประชาชนทั่วไป โดยตลอดช่วง 1-2 สัปดาห์ที่ผ่านมามีการพูดถึงและวิพากษ์วิจารณ์เรื่องนี้พอสมควร อาทิเช่น “การลงทุนซื้อคอนโดฯปล่อยเช่า” จะเข้าหลักเกณฑ์การเสียภาษีรูปแบบใด ซึ่งเมื่อวันที่ 25 ธันวาคม 2562 นายประสงค์ พูนธเนศ ปลัดกระทรวงการคลัง และนายฉัตรชัย พรหมเลิศ ปลัดกระทรวงมหาดไทย ร่วมชี้แจงเพื่อลดความกังวลว่า เจ้าของที่ดินหรือสิ่งปลูกสร้างที่มีลักษณะให้บุคคลใช้เพื่อการอยู่อาศัย เช่น ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัยเอง ให้ญาติพี่น้องอยู่อาศัย หรือให้เช่าเพื่ออยู่อาศัย ให้เสียภาษีในอัตราที่อยู่อาศัย

ทั้งนี้ คงต้องรอสรุปจากหน่วยงานที่เกี่ยวข้องคือ สำนักงานเศรษฐกิจกระทรวงการคลัง (สศค.) กรุงเทพมหานคร (กทม.) และกระทรวงมหาดไทย ออกประกาศร่วมกันเพื่อแจ้งหลักเกณฑ์ที่แน่ชัด

- มาตรการคุมภาระหนี้ต่อรายได้สูงสุด หรือ debt service ratio (DSR) limit เป็นอีกหนึ่งเรื่องที่ธปท.ได้เกาะติดอย่างใกล้ชิดควบคู่ไปกับปัญหาหนี้ครัวเรือน ซึ่ง DSR จะเป็นหนึ่งในปัจจัยสำคัญประกอบการพิจารณาอนุมัติสินเชื่อโดยเฉพาะกลุ่มเปราะบางที่มีความเสี่ยงในการก่อหนี้เกินตัวและมีการพูดถึงในเวลาใกล้เคียงกับเรื่อง LTV ซึ่งหากพบว่าสถานการณ์มีความเปราะบางมากขึ้น ธปท. อาจพิจารณาออกเกณฑ์การกำกับดูแลที่เหมาะสม

อย่างไรก็ดี แม้มาตรการ DSR limit จะยังไม่ได้ใช้ในตอนนี้ แต่หากนำมาใช้เมื่อใด จะเป็นอุปสรรคใหม่และใหญ่ต่อตลาดอสังหาริมทรัพย์ทันทีเช่นกัน ซึ่งนั่นหมายความว่าจะส่งผลกระทบต่อราคาอสังหาฯและความสามารถของผู้ขอสินเชื่อ ซึ่งในบางธนาคารพาณิชย์ การคำนวณเรื่อง DSR limit จะแตกต่างกันตามกลุ่มลูกค้าที่ขอสินเชื่อ และการจะไปครอบคลุมทุกกลุ่มที่ซื้อนั้นในมุมของ ผู้ประกอบการอสังหาริมทรัพย์มองว่าไม่เป็นธรรม พร้อมกับเสนอให้มีการกำหนด DSR limit ที่ต่างกัน เช่น ผู้บริหารที่ใกล้เกษียณอายุ หรือพนักงานที่อายุงานเหลือน้อย กลุ่มนี้น่าจะพิจารณาเป็นแบบขั้นบันได เป็นต้น

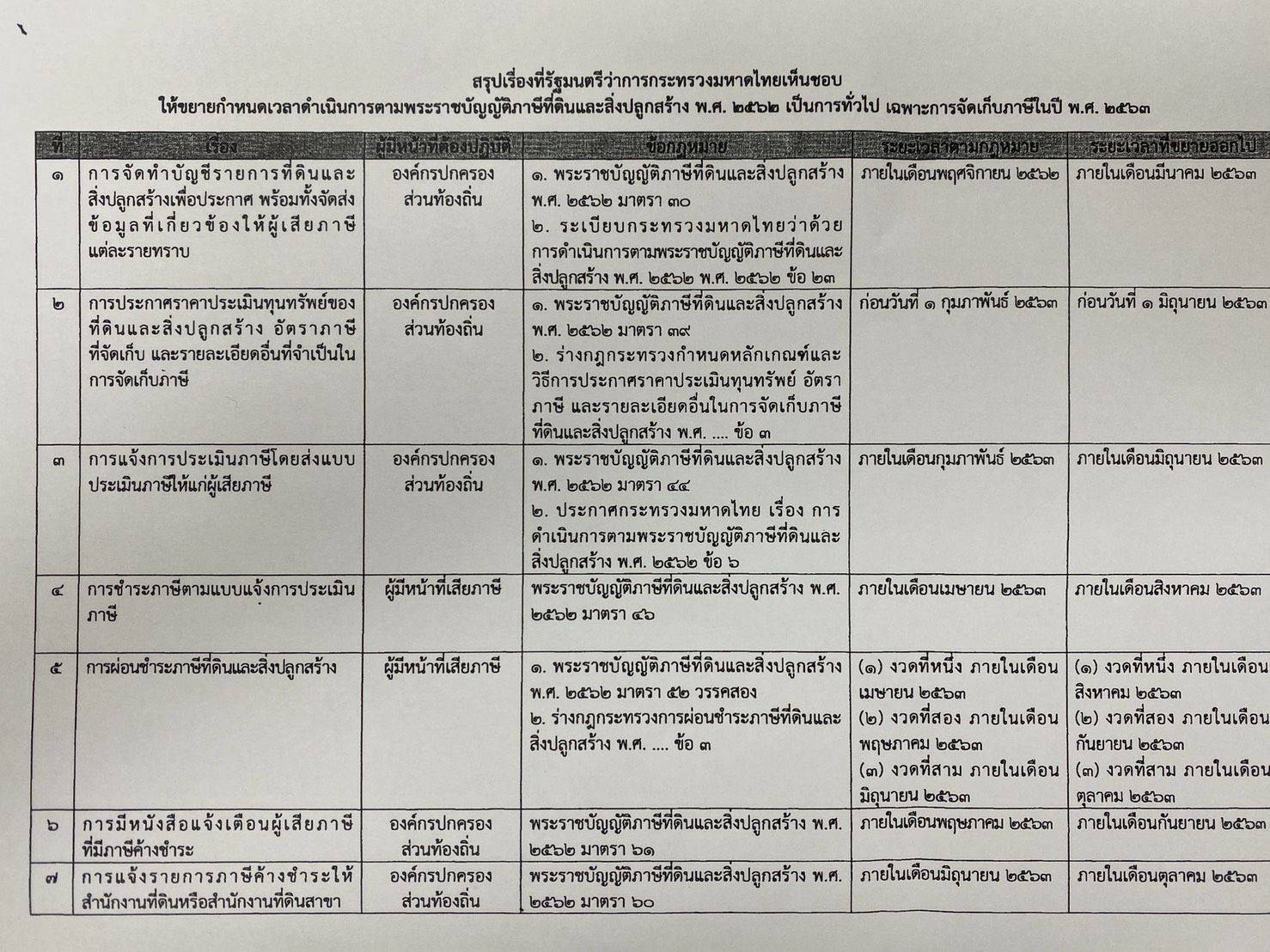

อนึ่ง : วันที่ 11 ธันวาคม 2562 กระทรวงมหาดไทยออกประกาศ การขยายกำหนดเวลาดำเนินการตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 โดยมีใจความสำคัญ ดังนี้

ตามที่พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 กำหนดให้เริ่มจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไปนั้น จากความรับผิดชอบของกระทรวงมหาดไทยและกระทรวงการคลังในการออกกฎหมายลำดับรองอีก 8 ฉบับ ซึ่งยังดำเนินการไม่แล้วเสร็จ จากความล่าช้าดังกล่าวทำให้องค์กรปกครองส่วนท้องถิ่นไม่ทราบถึงหลักเกณฑ์วิธีการปฏิบัติที่ชัดเจน และไม่สามารถดำเนินการแจ้งบัญชีรายการที่ดินและสิ่งปลูกสร้างได้ถูกต้องครบถ้วนตามกรอบระยะเวลาที่กฎหมายกำหนด และระเบียบซึ่งออกตามความในพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 โดยสอดคล้องกับห้วงระยะเวลาในการประกาศใช้กฎหมายลำดับรอง จึงเห็นชอบให้ขยายกำหนดเวลาดำเนินการของผู้มีหน้าที่ต้องปฏิบัติตามกำหนดในพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เฉพาะการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี 2563 เป็นการทั่วไป