ในปี 2562 ถือเป็นปีที่ภาคธุรกิจอสังหาฯประสบปัญหาอันเนื่องมาจากหลายปัจจัยลบ โดยเฉพาะในครึ่งปีแรก หลังจากที่ประกาศใช้มาตรการควบคุมสินเชื่อบ้าน (Loan to Value : LTV) ส่งผลให้ยอดขายและยอดโอนชะลอตัวลง ขณะเดียวกันภาครัฐก็ได้พยายามที่จะผลักดันงบทุนในเมกะโปรเจกต์อย่างต่อเนื่อง รวมไปถึงส่งเสริมในภาคธุรกิจอื่นๆเพื่อให้เศรษฐกิจในประเทศกลับมาโตอีกครั้งหนึ่ง ด้านหนี้ครัวเรือนที่มีมากขึ้นทุกช่วงอายุ และแก้ไขได้ยาก ดังนั้นทุกภาคส่วนต้องร่วมมือในการแก้ไขปัญหาดังกล่าวจึงจะประสบความสำเร็จ

คาดการณ์เศรษฐกิจไทยปี62 ขยายตัว2.7–3.2%

คาดการณ์เศรษฐกิจไทยปี62 ขยายตัว2.7–3.2%

นางสาวจินางค์กูร โรจนนันต์ ที่ปรึกษาด้านนโยบายและแผนงานทรงคุณวุฒิ รักษาราชการรองเลขาธิการ สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เปิดเผยในงาน เสวนาภายใต้หัวข้อเรื่อง “วิเคราะห์สถานการณ์หนี้ครัวเรือน กับโอกาสในการซื้อที่อยู่อาศัย” ว่า ภาพรวมเศรษฐกิจไทยในไตรมาสที่ 2 ปี 2562 มีทิศทางชะลอตัวลงเล็กน้อยจาก ไตรมาสที่ผ่านมา โดยเป็นผลจากการชะลอตัวของการบริโภคภาคเอกชน การลงทุน ภาคเอกชน และการใช้จ่ายของรัฐบาลเป็นหลัก ในขณะที่ภาคการส่งออกปรับตัวลดลง ขณะที่ด้านการผลิต (Production side) ภาคบริการขยายตัวชะลอลงเล็กน้อยจากไตรมาส ก่อนหน้าโดยเฉพาะในสาขาการค้าส่งค้าปลีกและสาขาที่พักแรมและบริการด้านอาหาร ขณะที่สาขาเกษตรและสาขาการผลิตอุตสาหกรรมปรับตัวลดลง ซึ่งคาดการณ์ว่าแนวโน้มเศรษฐกิจไทยในปี 2562 จะขยายตัวอยู่ในช่วงร้อยละ 2.7-3.2 โดยมีปัจจัยสนับสนุนจากอุปสงค์ภายในประเทศ การดำเนินมาตรการขับเคลื่อนของภาครัฐ และการปรับตัวดีขึ้นของภาคการส่งออก

โดย ณ เดือนตุลาคม 2562 หน่วยงานต่างๆทยอยปรับลดประมาณการอัตราการขยายตัวทางเศรษฐกิจของไทย ทั้งปี 2562 ลงจากการคาดการณ์ก่อนหน้า ส่วนหนึ่งเป็นผลจากภาวะสงครามการค้าระหว่างจีน และสหรัฐฯและความไม่แน่นอนที่เกิดขึ้น ทำให้ภาคการส่งออกได้รับผลกระทบ รวมถึงภาคการท่องเที่ยว อย่างไรก็ตามเศรษฐกิจไทยในช่วงครึ่งหลังของปีจะปรับตัวดีขึ้นจากช่วงครึ่งแรกแม้ว่ายังคงอยู่ภายใต้แรงกดดันจากเศรษฐกิจโลกและสงครามการค้า โดยได้รับปัจจัยสนับสนุนจาก

(1) การใช้จ่ายภาคเอกชนและการลงทุนภาคเอกชน

(2) การใช้จ่ายและการลงทุนภาครัฐ ตามมาตรการขับเคลื่อนเศรษฐกิจของภาครัฐ

(3) การค่อยๆขยายตัวดีขึ้นของภาคการส่งออกและการท่องเที่ยว

ตลาดชะลอตัวลงสอดคล้องการโอนและที่อยู่อาศัยสร้างเสร็จ

ขณะที่แนวโน้มตลาดอสังหาริมทรัพย์ค่อยๆ ชะลอตัวลงต่อเนื่องตั้งแต่ช่วงไตรมาสที่ 2 ปี 2559 เป็นต้นมา ส่วนหนึ่งจะเห็นได้จากการชะลอการก่อสร้างของผู้พัฒนาโครงการอสังหาริมทรัพย์ต่าง ส่วนหนึ่งเป็นผลจากการเริ่มบังคับใช้มาตรการควบคุมสินเชื่อบ้าน (Loan to Value : LTV) ส่งผลให้ความต้องการที่อยู่อาศัยในตลาดปรับตัวลดลงสอดคล้องกับการโอนกรรมสิทธิ์ที่อยู่อาศัยที่ลดลงร้อยละ 18.9 เช่นเดียวกับ ปริมาณที่อยู่อาศัยพร้อมจำหน่าย (supply) ที่ลดลงต่อเนื่อง (สะท้อนจากที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ ซึ่งการปรับตัวชะลอลงของความต้องการซื้อที่อยู่อาศัยและปริมาณที่อยู่อาศัยในตลาด และภาวะเศรษฐกิจในช่วงครึ่งหลังของปี อาจทำให้ตลาด อสังหาริมทรัพย์ยังคงอยู่ในระดับทรงตัว

ทั้งนี้ในไตรมาสที่ 2 ปี 2562 หนี้สินครัวเรือนขยายตัวร้อยละ 5.8 ชะลอลงจากร้อยละ 6.3 แต่สัดส่วนหนี้ครัวเรือนต่อ GDP ยังคงอยู่ที่ระดับร้อยละ 78.7 เท่ากับไตรมาสก่อนหน้า เนื่องจากเศรษฐกิจในไตรมาส 2 ปี 2562 มีทิศทางชะลอตัวลงเช่นเดียวกันทิศทางของหนี้ครัวเรือน แม้ว่าโครงสร้างหนี้ครัวเรือนของไทย ส่วนใหญ่จะเป็นสินเชื่อเพื่อที่อยู่อาศัยอยู่ที่ร้อยละ 33.0 แต่เมื่อเทียบกับประเทศต่างๆ ที่มีสัดส่วนหนี้ครัวเรือนต่อ GDP ในระดับสูงเช่นกัน จะเห็นได้ว่า มากกว่าครึ่งหนึ่งของหนี้ครัวเรือนเป็นสินเชื่อเพื่อที่อยู่อาศัย (สัดส่วนร้อยละ 50.0 – 80.0) ซึ่งหนี้ครัวเรือนของไทยมีความเปราะบางเพราะ 1 ใน 3 ของหนี้ ครัวเรือนเป็นสินเชื่อเพื่อการบริโภคเป็นหลัก ได้แก่ สินเชื่อ ส่วนบุคคล ร้อยละ 23.8 สินเชื่ออื่นๆ ร้อยละ 9.9 และสินเชื่อ บัตรเครดิต ร้อยละ 2.9 ของหนี้สินครัวเรือนทั้งหมด

พฤติกรรมการก่อหนี้ที่อยู่อาศัยมีทุกช่วงอายุ

ทั้งนี้ในช่วง 7 ปีที่ผ่านมา คนไทยมีแนวโน้มซื้อที่อยู่อาศัยกันมากขึ้น โดยสัดส่วนคนเป็นหนี้เพื่อที่อยู่อาศัยปรับตัวเพิ่มขึ้นอย่าง ต่อเนื่องในทุกช่วงอายุ จากข้อมูลในปี 2561 เริ่มเห็นสัญญาณกลุ่มคนอายุ 26 – 30 ปี ซื้อที่อยู่อาศัยมากขึ้นเทียบกับในอดีต (ปี 2555) โดยภาพรวมในช่วงปี 2555 – 2561 พฤติกรรมการซื้อที่อยู่ อาศัยของคนไทยส่วนใหญ่ยังคงไม่เปลี่ยนแปลงไปมากนัก โดยมักเริ่มซื้อตลอดช่วงอายุ 31 – 40 ปี

การเพิ่มขึ้นราคาอสังหาริมทรัพย์ (บ้านเดี่ยว ทาวน์เฮาส์และอาคารชุด) มีแนวโน้มขยายตัวในระดับที่สูงกว่าการขยายตัวทางเศรษฐกิจและ ค่าจ้างแรงงาน โดยค่าเฉลี่ยอัตราการขยายตัวของราคาอสังหาริมทรัพย์ย้อนหลัง 5 ปี (ปี 2557 – 2561) สูงกว่าการขยายตัวทางเศรษฐกิจถึง 1 – 2 เท่า โดย ราคาอาคารชุดสูงกว่า 2.1 เท่า ราคาทาวน์เฮาส์สูงกว่า 2.0 เท่า และ ราคาบ้านเดี่ยวสูงกว่า 1.0 เท่า

ในปี 2561 การเพิ่มขึ้นของราคาอาคารชุด ทาวน์เฮาส์และบ้านเดี่ยว ยังคงสูงกว่าการขยายตัวทางเศรษฐกิจและค่าจ้างแรงงาน และแนวโน้มการเพิ่มขึ้นของราคาอสังหาริมทรัพย์ที่สูงกว่าการเพิ่มขึ้นของรายได้ของแรงงาน ชี้ให้เห็นความจำเป็นในการออกแบบมาตรการที่จะช่วยให้กลุ่มคนที่ไม่ได้เป็นเจ้าของที่อยู่อาศัยสามารถเข้าถึงการเป็นเจ้าของที่อยู่อาศัย

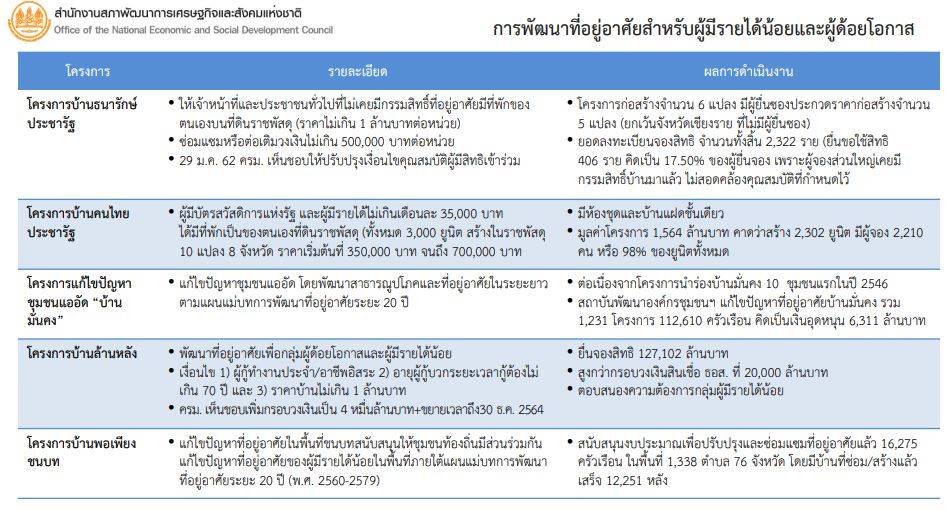

แผนพัฒนาที่อยู่อาศัยสอดคล้องยุทธศาสตร์ชาติปี61–80

แผนระดับ1 ด้านการสร้างโอกาสและความเสมอภาคทางสังคม ในเรื่องกระจายการถือครองที่ดินและการเข้าถึงทรัพยากร ภายใต้ประเด็นยุทธศาสตร์ด้านการลดความเหลื่อมล้ำ สร้างความเป็นธรรมในทุกมิติ โดยกระจายการถือครองที่ดินในขนาดที่เหมาะสมต่อการประกอบอาชีพเพื่อให้เกิดความเป็นธรรมในการถือครองที่ดิน และการปรับปรุงกฎระเบียบที่เกี่ยวข้องในการใช้ประโยชน์ที่ดินสาธารณะเพื่อการประกอบอาชีพสำหรับประชาชน เพื่อให้ผู้มีรายได้น้อยเข้าถึงการใช้ประโยชน์ที่ดินได้อย่างเป็นธรรมและมีที่อยู่อาศัยที่มั่นคง

แผนระดับ 2 แผนแม่บทภายใต้ยุทธศาสตร์ชาติ เป็นเรื่องประเด็นความเสมอภาคและหลักประกันทางสังคม ภายใต้แผนย่อยมาตรการแบบเจาะจงกลุ่มเป้าหมายเพื่อแก้ปัญหาเฉพาะ โดยมีแนวทางในการพัฒนาคือส่งเสริม และจัดหาโครงสร้างพื้นฐานที่เหมาะสมให้ประชากรกลุ่มต่างๆ และส่งเสริมความมั่นคงด้านที่อยู่อาศัย

แผนปฏิรูปประเทศด้านเศรษฐกิจ เป็นการปฏิรูปด้านความเท่าเทียมและการเติบโตอย่างมีส่วนร่วม มุ่งเน้นการสร้าง ความมั่นคงทางด้านที่ดินทำกินและที่อยู่อาศัยให้กับประชาชนโดยการจัดตั้งและดำเนินการธนาคารที่ดิน และโครงการที่อยู่อาศัยเพื่อผู้มีรายได้น้อย

แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 12 ยุทธศาสตร์ที่ 2 เป็นการสร้างความเป็นธรรมและลดความเหลื่อมล้ำในสังคม สร้างโอกาสในการมี ที่ดินท ากินของตนเองและยกระดับรายได้ โดยรัฐเข้าไปสนับสนุนการมีที่ดินท ากินอย่างยั่งยืน ในรูปแบบที่ครบวงจร สนับสนุนการจัดตั้งธนาคารที่ดินเพื่อเป็นกลไกที่ท าให้เกิดการกระจาย การถือครองที่ดิน ที่จะช่วยให้เกษตรกร กลุ่มเกษตร ผู้ยากจน ได้มีที่ดินท ากินและมีที่อยู่อาศัย สนับสนุนการจัดหาที่อยู่อาศัยและระบบสาธารณูปโภคให้กับประชากรกลุ่มเป้าหมายเพื่อแก้ปัญหาชุมชนแออัดในเมือง

แผนระดับ3 ซึ่งเป็นแผนยุทธศาสตร์การพัฒนาที่อยู่อาศัย 10 ปี (พ.ศ. 2559-2568) เป็นการส่งเสริมความมั่นคงด้านที่อยู่อาศัยและพัฒนาคุณภาพชีวิตด้านการอยู่อาศัย โดยการจัดเตรียมที่อยู่อาศัยที่ได้มาตรฐานในชุมชนที่มีสภาพแวดล้อมที่เหมาะสม พร้อมระบบสาธารณูปโภค

แนะนำนวัตกรรมใหม่เอื้อสังคมผู้สูงวัย

สำหรับโครงสร้างสังคมผู้สูงวัย ที่นับวันจะมีเพิ่มสูงขึ้น ทำให้ความต้องการบ้านที่สามารถตอบโจทย์ความต้องการพื้นฐานของผู้สูงวัยกลายเป็นสิ่งสำคัญในการออกแบบที่อยู่อาศัย ดังนั้นควรนำนวัตกรรมใหม่ที่จะช่วยอำนวยความสะดวกในการใช้ชีวิตของผู้สูงวัยมาเป็นส่วนสำคัญในการออกแบบบ้าน เช่น การสั่งการด้วยเสียง ระบบEmergency Call Bell เป็นต้น นอกจากนี้ควรคำนึงถึงปัจจัยต่างๆที่จะสามารถช่วยให้ผู้สูงอายุดำเนินชีวิตประจำวันได้อย่างสะดวกสบาย เช่น ขนาดประตู ทางลาดชันเข้าบ้าน ความสูงของโต๊ะอาหาร เป็นต้น

ปี63ภาครัฐทุ่มงบลงทุนทุกภาคส่วนดันเศรษฐกิจโต

ดร.พิสิทธิ์ พัวพันธ์ ผู้อำนวยการสำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง กล่าวว่า จีดีพีปี 2562 จะมีแนวโน้มเติบโต เนื่องจากกองทุนการเงินระหว่างประเทศ (International Monetary Fund : IMF) ประเมินว่าเศรษฐกิจโลกจะมีอัตราการเติบโต 3.4% ซึ่งจะมีผลต่อเนื่องกับภาคส่งออกของไทย ขณะที่การลงทุนในประเทศปี 2563 จะมีการลงทุนภาครัฐ การสนับสนุนการลงทุนในพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor : EEC) อย่างต่อเนื่อง รวมไปถึงในพื้นที่กรุงเทพฯ-ปริมณฑล มีการก่อสร้างรถไฟฟ้าหลายสาย ประกอบกับสัญญาณการท่องเที่ยว เริ่มปรับตัวดีขึ้น เห็นได้จากในช่วงเดือนสิงหาคม 2562 มีอัตราการเติบโตที่เป็นบวก 7.4% อย่างไรก็ตามกระทรวงการคลังเตรียมออกมาตรการ “ชิมช้อปใช้ เฟส2” เสนอต่อคณะรัฐมนตรี(ครม.) เพื่อกระตุ้นการใช้จ่ายในประเทศอีกด้วย

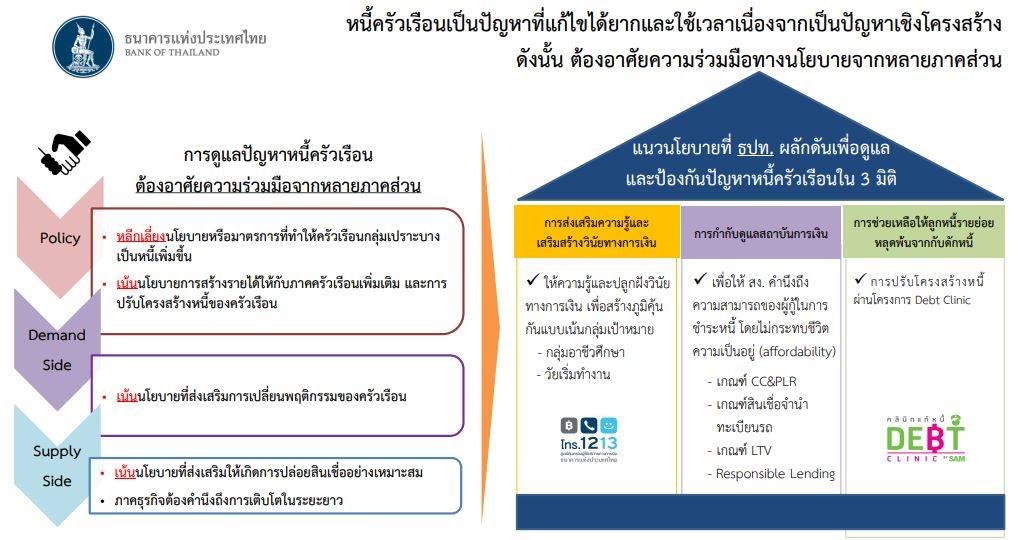

ทุกภาคส่วนต้องร่วมมือแก้ปัญหาหนี้ครัวเรือน

ทุกภาคส่วนต้องร่วมมือแก้ปัญหาหนี้ครัวเรือน

ดร.สักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย กล่าวว่า ปัญหาของคนไทยคือเรื่องการออม และปรับเปลี่ยนพฤติกรรมได้ค่อนข้างยาก คนไทยเป็นหนี้ตั้งแต่ อายุยังน้อย 1 ใน 5 ของคนกลุ่มอายุ 29 ปี เป็นหนี้เสีย (NPL) และปี 2552-2561 พบว่า คนไทยเป็นหนี้มากขึ้น จากคนที่มีหนี้ 21 ล้านคน กว่า 3 ล้านคนเป็น หนี้เสีย และเมื่อเข้าสู่วัยเกษียณพบว่า ปริมาณหนี้ไม่ลดลง โดยคนอายุ 60 – 69 ปี มีหนี้เฉลี่ย 453,438 บาท/ราย คนอายุ 70 – 79 ปี มีหนี้เฉลี่ย 287,932 บาท/ราย

“คนไทยส่วนใหญ่เป็นหนี้เพื่อการบริโภคตั้งแต่อายุยังน้อย (หนี้ระยะสั้นถึงปานกลาง) ขณะที่วัยกลางคน-วัยเกษียณ เริ่มมีการกู้สินเชื่อเพื่อที่อยู่อาศัยและเพื่อธุรกิจมากขึ้น โดยกลุ่มผู้กู้อายุน้อยกว่า 30 ปี มีสัดส่วนสินเชื่อส่วนบุคคล สินเชื่อรถยนต์และ จักรยานยนต์และสินเชื่อบัตรเครดิต เป็นส่วนใหญ่ ,กลุ่มอายุ 35-45 ปี เริ่มมีการกู้ซื้อบ้าน โดยมีสัดส่วนสินเชื่อบ้าน 10% ต่อ หนี้ทั้งหมด และกลุ่มผู้กู้ที่มีอายุมากกว่า 70 ปี มีสินเชื่อธุรกิจในสัดส่วนที่สูงถึง 40% ต่อหนี้ทั้งหมด ซึ่งส่วนใหญ่เป็นสินเชื่อเพื่อการเกษตร ส่วนหนี้ครัวเรือนเป็นปัญหาที่แก้ไขได้ยากและใช้เวลาเนื่องจากเป็นปัญหาเชิงโครงสร้าง ดังนั้นต้องอาศัยความร่วมมือทางนโยบายจากหลายภาคส่วน”นายสักกะภพ กล่าว

ตลาดแนวราบยังสดใสแต่อาคารชุดสต๊อกยังเหลือเพียบ

สำหรับสินเชื่อเพื่อที่อยู่อาศัยในภาพรวมยังคงขยายตัวได้ สินเชื่อที่ได้รับผลกระทบได้แก่สินเชื่อปล่อยใหม่สำหรับการกู้ 2 สัญญาขึ้นไป โดยเฉพาะสินเชื่อเพื่อซื้อคอนโดฯ ซึ่งการกู้แนวราบสัญญาแรกยังขยายตัวได้ ขณะที่การกู้แนวสูง โดยเฉพาะสัญญาที่ 2 ขึ้นไปชะลอตัวลง ส่วนราคาบ้านและทาวน์เฮาส์ยังคงโตได้ต่อเนื่อง ขณะที่ราคาอาคารชุดปรับตัวลงลด สะท้อน speculative demand ที่ปรับตัวลดลง ส่วนผู้ประกอบการปรับตัวโดยชะลอการเปิดขายโครงการใหม่ แต่อุปทานคงค้างยังอยู่ในระดับสูง และอุปสงค์จากต่างประเทศมีแนวโน้มลดลง ในระยะต่อไปยังคงต้องติดตามการปรับตัวของอุปทานคงค้างโดยเฉพาะอาคารชุด

การร่วมมือจากทุกภาคส่วนจะช่วยเสริมสร้างความแข็งแกร่ง (resilience) และเอื้อต่อการดูแลเสถียรภาพระบบการเงินโดยรวมอย่างยั่งยืน โดยในส่วนของธนาคารแห่งประเทศไทย (ธปท.) จะมีการ ติดตามการปรับตัวของภาคส่วน ที่เกี่ยวข้องอย่างใกล้ชิด และ รับฟังความเห็นและข้อเสนอแนะจากภาคส่วนที่เกี่ยวข้อง เช่น การผ่อนปรนการนับสัญญากรณีกู้ร่วม ขณะที่สถาบันการเงิน จะมีมาตรฐานการปล่อยสินเชื่อ (underwriting standard) ในระดับที่เหมาะสม และคำนึงถึงความสามารถของผู้กู้ในการผ่อนชำระหนี้โดยไม่กระทบชีวิตความเป็นอยู่ (affordability) ส่วนผู้ประกอบการ ก็จะมีการประเมินแผนการลงทุนให้สอดคล้องกับอุปสงค์ เพื่อลดความเสี่ยงจากอุปทานคงค้าง และการดำเนินธุรกิจที่มุ่งเน้นการเติบโตในระยะยาว ในขณะที่ผู้บริโภค ควรมีการออมก่อนกู้และไม่ใช้สอยจนเกินตัว ที่จะนำไปสู่การก่อหนี้เกินความ จำเป็นและวางแผนทางการเงินเพื่อรองรับ ความจำเป็นและความไม่แน่นอนในอนาคต