ศูนย์ข้อมูลอสังหาริมทรัพย์ ส่งสัญญาณเตีอนภัยธุรกิจ ห่วงสต็อกบ้าน-คอนโดฯบวม ผู้ประกอบการจะต้องระวังในการเพิ่ม Supply ของที่อยู่อาศัยในตลาด โดยเฉพาะคอนโดฯ

ศูนย์ข้อมูลอสังหาริมทรัพย์ ส่งสัญญาณเตีอนภัยธุรกิจ ห่วงสต็อกบ้าน-คอนโดฯบวม ผู้ประกอบการจะต้องระวังในการเพิ่ม Supply ของที่อยู่อาศัยในตลาด โดยเฉพาะคอนโดฯ

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ REIC เปิดเผยว่า จากการที่ศูนย์ข้อมูลอสังหาริมทรัพย์จัดเก็บและรวบรมข้อมูลจากหน่วยงานภาครัฐ และดำเนินการสำรวจข้อมูลภาคสนามเกี่ยวกับโครงการที่อยู่อาศัยที่อยู่ระหว่างการขาย พบข้อสังเกตว่าลักษณะของอุปสงค์ (Demand)ในกรุงเทพฯและปริมณฑลจะแตกต่างจากจังหวัดภูมิภาค โดยผู้ซื้อที่อยู่อาศัยประเภทอาคารชุดในกรุงเทพฯและปริมณฑลส่วนหนึ่งจะเป็นการซื้อเพื่อการลงทุนในระยะยาวและเก็งกำไรระยะสั้น แต่สำหรับผู้ซื้ออาคารชุดในจังหวัดภูมิภาคส่วนใหญ่จะมีความต้องการซื้อเพื่ออยู่อาศัยจริงมากกว่าการซื้อเพื่อการเก็งกำไรระยะสั้น แต่อาจมีการซื้อเพื่อการลงทุนระยะยาวในรูปแบบการให้เช่าในบางพื้นที่ด้วยเช่นกัน สำหรับที่อยู่อาศัยประเภทแนวราบโดยส่วนมากเป็นการซื้อเพื่ออยู่อาศัยจริง

นอกจากนี้ ยังพบว่าผู้ที่ซื้อที่อยู่อาศัยเพื่ออยู่อาศัยจริงในทุกพื้นที่มักจะประสบปัญหาในลักษณะเดียวกัน คือผู้ซื้อส่วนใหญ่ยังขาดการออมเงินก่อนการซื้อบ้าน และบางส่วนมีการย้ายถิ่นฐานมาทำงานในจังหวัดอื่น ซึ่งทำให้จำเป็นต้องหาซื้อที่อยู่อาศัยเป็นหลังที่สอง โดยใช้เงินที่ได้จากนายจ้างเป็นค่าเช่าบ้านมาเป็นเงินผ่อนบ้านที่จะซื้อ และเมื่อธนาคารแห่งประเทศไทยได้ประกาศใช้มาตรการ Macroprudential มีผลทำให้ผู้ซื้อบ้านที่ไม่ได้มีการเตรียมความพร้อมเรื่องเงินออมเพื่อเป็นเงินส่วนต่างอีกประมาณร้อยละ 10 – 20 ของมูลค่าที่อยู่อาศัย โดยเฉพาะอย่างยิ่งกลุ่มผู้ซื้อบ้านหลังที่สองส่งผลให้ส่วนใหญ่ไม่สามารถขอสินเชื่อที่อยู่อาศัยได้ ทำให้ผู้ประกอบการต้องนำหน่วยขายที่ไม่สามารถโอนกรรมสิทธิ์ได้ในกลุ่มนี้กลับมาขายซ้ำ จึงเป็นสาเหตุที่ทำให้เกิดอุปทาน( Supply) ส่วนเกินในตลาดที่อยู่อาศัยในปี 2562 สูงกว่าภาวะปกติ และเกิดการชะลอการลงทุนในโครงการที่อยู่อาศัยใหม่

สำหรับภาพรวมครึ่งหลังปี 2562 (เดือนกรกฎาคม – ธันวาคม) คาดว่าสถานการณ์ตลาดที่อยู่อาศัยในด้านอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัยคาดว่าไตรมาส 3 และ 4 จะมีการปรับตัวดีขึ้นกว่าไตรมาส 2 ทำให้ครึ่งหลังสูงกว่าครึ่งแรกเล็กน้อย แต่หากเทียบกับครึ่งหลังปี 2561 จำนวนหน่วยและมูลค่าจะต่ำกว่าร้อยละ 15.5 และ12.2 ตามลำดับ ขณะที่สินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่คาดว่าจะลดลงร้อยละ 5.7 เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2561 ส่วนด้านอุปทานโครงการที่อยู่อาศัยเปิดขายใหม่ ในช่วงครึ่งหลังปี 2562 คาดว่าจะลดลงร้อยละ 28.0 เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2561 เนื่องจากมีอุปทานเหลือขายในตลาดสะสมมาในช่วงครึ่งปีหลัง ส่วนที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ คาดว่าจะลดลงร้อยละ 2.3 เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2561

ดังนั้น ภาพรวมตลาดที่อยู่อาศัยทั้งปี 2562 ในด้านอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัยคาดว่าจำนวนหน่วยจะลดลงร้อยละ 10.2 และมูลค่าจะลดลงร้อยละ 7.1 ส่วนด้านอุปทานโครงการที่อยู่อาศัยเปิดขายใหม่คาดว่าจะมีจำนวนหน่วยลดลงร้อยละ 12.7 และที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่คาดว่าจะมีจำนวนหน่วยลดลงร้อยละ 9.1 เมื่อเทียบกับปี 2561

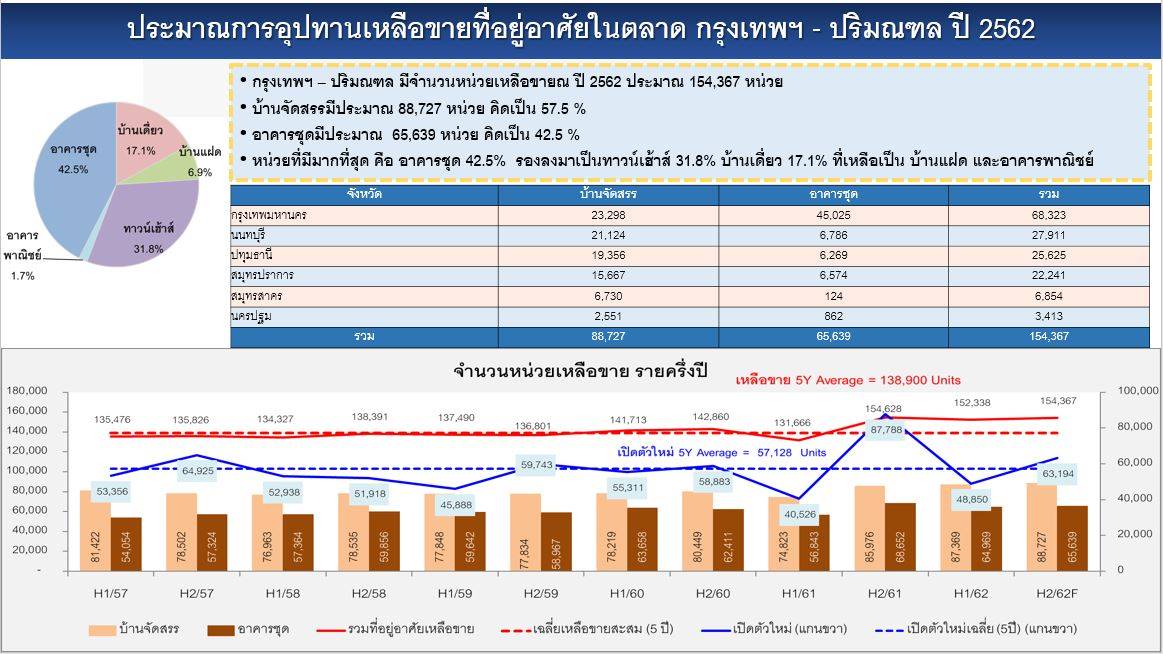

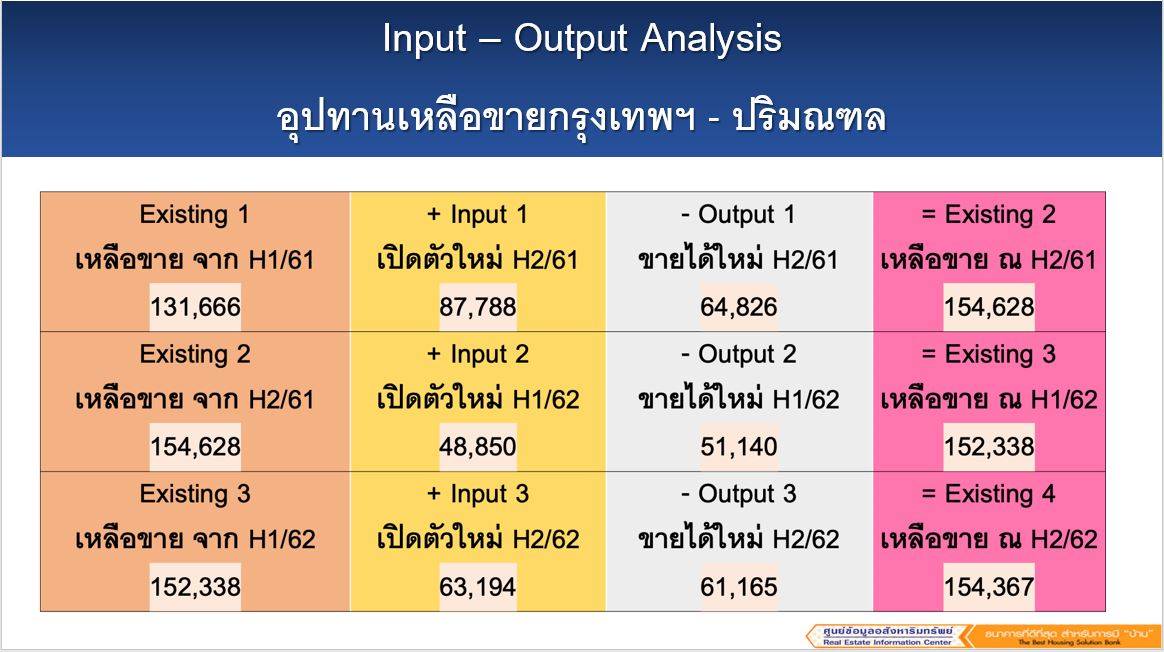

อย่างไรก็ตาม การชะลอตัวทั้งในด้านอุปสงค์และอุปทาน แสดงให้เห็นถึงการปรับตัวของผู้ประกอบการซึ่งจะนำไปสู่การปรับสมดุลย์ของตลาด โดยศูนย์ข้อมูลอสังหาริมทรัพย์ประมาณการอุปทานเหลือขายที่อยู่อาศัยในตลาดเฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล ปี 2562 จะมีจำนวนประมาณ 154,367 หน่วยแบ่งเป็น

อย่างไรก็ตาม การชะลอตัวทั้งในด้านอุปสงค์และอุปทาน แสดงให้เห็นถึงการปรับตัวของผู้ประกอบการซึ่งจะนำไปสู่การปรับสมดุลย์ของตลาด โดยศูนย์ข้อมูลอสังหาริมทรัพย์ประมาณการอุปทานเหลือขายที่อยู่อาศัยในตลาดเฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล ปี 2562 จะมีจำนวนประมาณ 154,367 หน่วยแบ่งเป็น

- โครงการบ้านจัดสรรประมาณ 88,727 หน่วย คิดเป็นร้อยละ 57.5

- อาคารชุดมีประมาณ 65,639 หน่วย คิดเป็นร้อยละ 42.5

จากจำนวนหน่วยเหลือขายทั้งหมด154,367 หน่วยนั้นหากพิจารณาในรายละเอียดของสถานะการก่อสร้างของทั้งสองประเภท จะเห็นได้ว่า

- โครงการบ้านจัดสรรหรือบ้านแนวราบมีหน่วยขายที่ยังไม่ได้มีการก่อสร้างถึงร้อยละ 49 และมีหน่วยที่สร้างเสร็จและยังไม่ได้ขายร้อยละ 20 และอยู่ระหว่างการก่อสร้างร้อยละ 30

- อาคารชุดมีหน่วยขายที่ยังไม่ได้มีการก่อสร้างเพียงร้อยละ 19 และมีหน่วยที่สร้างเสร็จและยังไม่ได้ขายถึงร้อยละ 27 และอยู่ระหว่างการก่อสร้างร้อยละ 54

ข้อมูลนี้ได้แสดงให้เห็นว่า บ้านแนวราบ เป็นประเภทที่ไม่น่าจะมีความกังวลว่าจะมีหน่วยเหลือขายมากเกินไป เนื่องจากบ้านแนวราบเป็นประเภทที่มีความยืดหยุ่นในการก่อสร้าง โดยสามารถทยอยขายทยอยก่อสร้างได้ ทำให้ผุ้ประกอบการที่สร้างบ้านแนวราบจะมีการบริหารเฉพาะในส่วนบ้านสร้างเสร็จแต่ยังไม่ได้ขาย หรือ Inventory เพียงร้อยละ 20 หรือประมาณ 17,766 หน่วย โดยหน่วยที่อยู่ระหว่างการก่อสร้างอีกร้อยละ 30 หรือประมาณ 26,585 หน่วย จะสามารถชะลอการก่อสร้างตามยอดขายที่เปลี่ยนแปลงไปในแต่ละช่วงเวลาได้

สำหรับอาคารชุดที่ห้องชุดที่สร้างเสร็จแต่ยังไม่ได้ขาย (inventory) สูงถึงร้อยละ 27 หรือประมาณ 17,362 หน่วย ซึ่งยังถือว่าไม่มากเกินไป แต่ผู้ประกอบการต้องเร่งขายหน่วยเหล่านี้ออกไปให้เร็วเพื่อลดต้นทุนการประกอบการ และที่น่าจะให้ความสำคัญอย่างมากคือ ห้องชุดที่ยังไม่ได้ขายแต่อยู่ระหว่างการก่อสร้าง ซึ่งมีอีกร้อยละ 54 หรือประมาณ 35,289 หน่วย ที่กำลังจะสร้างออกมาภายในอีก 1-2 ปี หากสถานการณ์การขายห้องชุดยังอยู่ในภาวะการชะลอตังเช่นนี้ ก็อาจจะทำให้ผุ้ประกอบการจะมี Inventory เพิ่มมากขึ้นได้ ซึ่งจะส่งผลต่อต้นทุนการดำเนินการของผู้ประกอบที่มากขึ้น สิ่งนี้น่าจะเป็นความกังวลของผู้ประกอบการและจะเห็นได้ว่า หลายโปรเจกต์มีการประกาศชะลออโครงการออกไป

ดังนั้น จากภาวะการณ์ตลาดที่อยู่อาศัยในปัจจุบัน ผู้ประกอบการควรจะต้องระมัดระวังในการเพิ่ม supply ของที่อยู่อาศัยในตลาด โดยเฉพาะประเภทอาคารชุด โดยอาจจะเน้นการลงทุนในโครงการที่คาดว่าจะมีกลุ่มลูกค้าเป้าหมายแน่นอน แต่อาจชะลอการเปิดโครงการที่มีกลุ่มลูกค้าไม่ชัดเจน และประเภทและทำเลที่มีการแข่งขันกันสูงอยู่ในปัจจุบัน

”")