นางวจีทิพย์ พงษ์เพ็ชร ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศ (ธปท.) เปิดเผยว่า ธปท. ได้จัดทำ Consultation Paper เรื่อง แนวนโยบายการให้สินเชื่อรายย่อยอย่างเหมาะสม เพื่อดูแลปัญหาหนี้เกินตัวของภาคครัวเรือน เพื่อรับฟังความเห็นและข้อเสนอแนะ ตั้งแต่วันนี้จนถึง 30 สิงหาคม 2562 ซึ่งจะนำมาประกอบการกำหนดแนวนโยบายเรื่องนี้

ทำไมต้องทำ

ในช่วง 10 ปี ที่ผ่านมา หนี้ครัวเรือนของไทยปรับสูงขึ้นต่อเนื่อง หนี้ครัวเรือนต่อ GDP ปี 2561 อยู่ที่ 78.6% ซึ่งสูงอยู่ในอันดับต้น ๆ ของภูมิภาค งานศึกษาของสถาบันวิจัยเศรษฐกิจ ป๋วย อึ๊งภากรณ์ ชี้ว่า “คนไทยเป็นหนี้เร็วขึ้น มากขึ้น นานขึ้น” กล่าวคือ คนไทยเริ่มเป็นหนี้ตั้งแต่อายุยังน้อย คนไทยอายุ 30 ปี ครึ่งหนึ่งมีหนี้แล้ว และประมาณ 1 ใน 5 เป็นหนี้เสีย คนไทยมีหนี้มากขึ้น ค่าเฉลี่ยหนี้ต่อรายเพิ่มขึ้นจาก 377,109 บาท เป็น 552,499 บาท ขณะที่ยอดหนี้ลดลงไม่มากแม้จะเข้าสู่วัยเกษียณอายุ เกษียณแล้วหนี้ยังไม่หมด คนไทยอายุ 60 – 69 ปี ยังมีหนี้เฉลี่ย 453,438 บาท/ราย ซึ่งอาการเหล่านี้เป็นประเด็นที่น่ากังวลใจ เพราะภาคครัวเรือนเป็นหน่วยเศรษฐกิจรากฐานที่มีความสำคัญต่อการพัฒนาเศรษฐกิจของประเทศ และที่สำคัญในระดับ ปัจเจกบุคคล คนที่มีปัญหาหนี้สินมักจะเครียดพะวักพะวง ยากที่จะทำงานได้เต็มศักยภาพ นำไปสู่ปัญหาเรื่องผลิตภาพทั้งในระดับบริษัทและในระดับประเทศ

ธปท. เห็นว่าปัญหาหนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างของประเทศที่ต้องได้รับการแก้ไข โดยเป็นสิ่งที่ทุกภาคส่วนทั้งภาครัฐและภาคเอกชนต้องดำเนินการร่วมกัน ทั้งนี้ ในส่วน ธปท. ได้ดำเนินการใน 3 มิติสำคัญ

1 นับตั้งแต่ระยะก่อนก่อหนี้ ผ่านการเสริมสร้างความรู้และวินัยทางการเงินในเชิงป้องกัน

2 ขณะก่อหนี้ใหม่ ผ่านการยกระดับมาตรฐานการพิจารณาสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล และการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย

3 เมื่อไม่สามารถชำระหนี้ได้ ผ่านโครงการคลินิกแก้หนี้เพื่อช่วยเหลือประชาชนที่มีหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลกับสถาบันการเงินมากกว่าหนึ่งแห่งให้มีโอกาสปลดหนี้และกลับมามีชีวิตความเป็นอยู่ที่ดีขึ้น

นโยบายนี้เกี่ยวข้องกับส่วนไหน

Consultation Paper ฉบับนี้เกี่ยวข้องกับ มิติที่ 2 หรือ การดูแลการก่อหนี้ใหม่ ซึ่ง ธปท. เห็นว่า ภายใต้สถานการณ์ปัญหาหนี้ครัวเรือนในปัจจุบัน สถาบันการเงินสามารถมีส่วนร่วมในการสร้างความยั่งยืนให้แก่ระบบเศรษฐกิจและการเงินของประเทศด้วยการให้สินเชื่ออย่างรับผิดชอบมากขึ้น

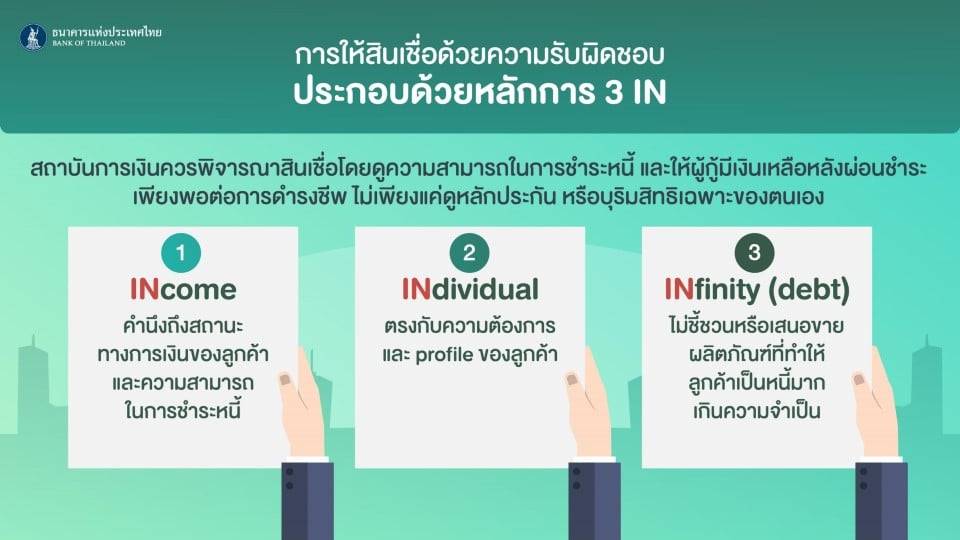

หัวใจสำคัญคือ ในการพิจารณาสินเชื่อนอกจากการประเมินความเสี่ยงด้านเครดิต (Credit Risk) อาทิ การดูมูลค่าหลักประกันตามปกติแล้ว สถาบันการเงินต้องให้ความสำคัญกับ

(1) ความสามารถในการชำระหนี้และสถานะทางการเงินของลูกค้าที่ควรจะมีเงินเหลือหลังจากผ่อนหนี้ต่อเดือนให้เพียงพอต่อการดำรงชีพ (affordability)

(2) ผลิตภัณฑ์ต้องตรงกับความต้องการและ profile ของลูกค้า และ

(3) ไม่เสนอขายหรือชี้ชวนลูกค้าซื้อผลิตภัณฑ์ที่จะก่อหนี้เกินความจำเป็น

แนวนโยบายการให้สินเชื่ออย่างเหมาะสมนี้ จะถูกนำไปใช้ในทุกกระบวนการดำเนินงานของสถาบันการเงิน ตั้งแต่การพัฒนาออกแบบผลิตภัณฑ์ ขั้นตอนการเสนอขาย การพิจารณาสินเชื่อ ไปจนถึงการกำหนดเงื่อนไขสัญญาที่เป็นธรรม รวมถึงการปลูกฝังวัฒนธรรมในองค์กรที่คำนึงถึงผลกระทบของลูกค้า เช่น การกำหนด KPI ที่ผูกกับเป้าสินเชื่อเป็นหลัก ทำให้พนักงานเน้นการขายโดยไม่ดูความเหมาะสมของลูกค้า หรือ การให้สินเชื่อที่ดูหลักประกันเป็นหลัก โดยไม่พิจารณาภาระหนี้โดยรวม เพราะทำให้หลังจากที่ผ่อนแล้วเหลือไม่พอดำรงชีพ

คาดหวังอะไร

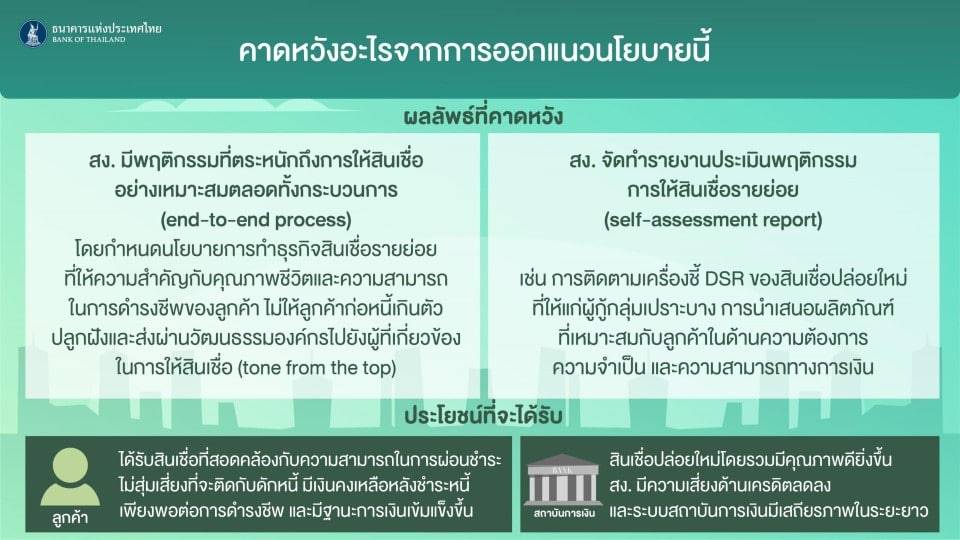

สถาบันการเงินจะตอบสนองต่อแนวนโยบายฯ โดย

1 กำหนดนโยบายการทำธุรกิจสินเชื่อรายย่อยที่ให้ความสำคัญกับความสามารถในการชำระหนี้ โดยมุ่งเน้นมิให้ลูกค้าก่อหนี้เกินตัว ตลอดทั้งกระบวนการ (end-to-end process) และ

2 จัดทำรายงานประเมินพฤติกรรมการให้สินเชื่อรายย่อย (self-assessment report) อาทิ การติดตามเครื่องชี้สินเชื่อปล่อยใหม่ อาทิ DSR วงเงินสินเชื่อ ระยะเวลาผ่อนชำระ วัตถุประสงค์การปล่อยกู้ ควบคู่กับข้อมูล profile ผู้กู้

การดำเนินการในเรื่องนี้จะส่งผลดีอย่างไร

จะช่วยให้ภาคครัวเรือนเข้าถึงสินเชื่อที่สอดคล้องกับความสามารถในการชำระหนี้ โดยไม่กระตุ้นการก่อหนี้เกินจำเป็น และลดโอกาสที่ครัวเรือนไทยจะเกิดปัญหาจากหนี้สินล้นพ้นตัว นอกจากนี้ จะช่วยลดความเสี่ยงด้านเครดิตของ สง. และนำไปสู่เสถียรภาพของระบบสถาบันการเงินในระยะยาว

")