ภาครัฐออกมาตรการกระตุ้นตลาดที่อยู่อาศัยผ่านการลดหย่อนภาษีเงินได้สำหรับผู้ซื้อบ้านหลังแรกราคาไม่เกิน 5 ล้านบาท ภายในสิ้นปี 2562 นี้ จะช่วยลดต้นทุนการซื้อบ้านได้มากน้อยตามอัตราภาษีเงินได้ของผู้ซื้อ ทั้งนี้แม้บ้านราคาต่ำกว่า 5 ล้านบาทจะมีสัดส่วนประมาณ 80% ของที่อยู่อาศัยเหลือขายในปัจจุบัน

ภาครัฐออกมาตรการกระตุ้นตลาดที่อยู่อาศัยผ่านการลดหย่อนภาษีเงินได้สำหรับผู้ซื้อบ้านหลังแรกราคาไม่เกิน 5 ล้านบาท ภายในสิ้นปี 2562 นี้ จะช่วยลดต้นทุนการซื้อบ้านได้มากน้อยตามอัตราภาษีเงินได้ของผู้ซื้อ ทั้งนี้แม้บ้านราคาต่ำกว่า 5 ล้านบาทจะมีสัดส่วนประมาณ 80% ของที่อยู่อาศัยเหลือขายในปัจจุบัน

ภาครัฐออกมาตรการกระตุ้นตลาดที่อยู่อาศัยผ่านการลดหย่อนภาษีเงินได้สำหรับผู้ซื้อบ้านหลังแรกราคาไม่เกิน 5 ล้านบาท ภายในสิ้นปี 2562 นี้ จะช่วยลดต้นทุนการซื้อบ้านได้มากน้อยตามอัตราภาษีเงินได้ของผู้ซื้อ ทั้งนี้แม้บ้านราคาต่ำกว่า 5 ล้านบาทจะมีสัดส่วนประมาณ 80% ของที่อยู่อาศัยเหลือขายในปัจจุบัน

ภาครัฐออกมาตรการกระตุ้นตลาดที่อยู่อาศัยผ่านการลดหย่อนภาษีเงินได้สำหรับผู้ซื้อบ้านหลังแรกราคาไม่เกิน 5 ล้านบาท ภายในสิ้นปี 2562 นี้ จะช่วยลดต้นทุนการซื้อบ้านได้มากน้อยตามอัตราภาษีเงินได้ของผู้ซื้อ ทั้งนี้แม้บ้านราคาต่ำกว่า 5 ล้านบาทจะมีสัดส่วนประมาณ 80% ของที่อยู่อาศัยเหลือขายในปัจจุบัน

นางสาวนพมาศ ฮวบเจริญ นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ หรือ อีไอซี (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เปิดเผยว่า “ ผลบวก” ของมาตรการต่อตลาดที่อยู่อาศัยอาจมีไม่มาก เนื่องจาก

(1) เงื่อนไขของมาตรการที่จำกัดเฉพาะผู้ซื้อบ้านหลังแรก

(2) สิทธิประโยชน์ทางภาษีที่ได้รับน้อยกว่าและระยะเวลาสั้นกว่าที่ภาครัฐเคยทำมาในอดีต

(3) ความเข้มงวดของการให้สินเชื่อบ้านของสถาบันการเงินมีมากขึ้น โดยเฉพาะจากเกณฑ์ LTV ใหม่

(4) หนี้ครัวเรือนที่ยังสูง ขณะที่ รายได้ของครัวเรือนขยายตัว

นางสาวนพมาศ ฮวบเจริญ

รัฐบาลออกมาตรการภาษีเพื่อส่งเสริมการมีที่อยู่อาศัยเป็นของตัวเอง ผ่านการลดหย่อนภาษีเงินได้บุคคลธรรมดา สำหรับค่าซื้อบ้านพร้อมที่ดิน หรือคอนโดมิเนียมที่มีมูลค่าไม่เกิน 5 ล้านบาท โดยค่าลดหย่อนให้เป็นไปตามจำนวนที่จ่ายจริงแต่ไม่เกิน 200,000 บาท ทั้งนี้มีเงื่อนไขเฉพาะผู้ที่จดทะเบียนซื้อบ้านหลังแรกตั้งแต่วันที่ 30 เมษายน 2562 ถึงวันที่ 31 ธันวาคม2562 และต้องถือครองกรรมสิทธิ์ติดต่อกันอย่างน้อย 5 ปีนับตั้งแต่วันที่จดทะเบียน ทั้งนี้ภาครัฐประเมินว่ารัฐจะสูญเสียรายได้จากภาษีเงินได้บุคคลธรรมดาประมาณ 1,350 ล้านบาท

รายได้ต่ำกว่า 25,000 บาทซื้อบ้านหลังแรกไม่ได้ประโยชน์

มาตรการในครั้งนี้ช่วยลดต้นทุนการซื้อบ้านของผู้ซื้อบ้านหลังแรกได้บ้างมากน้อยตามฐานภาษีที่เสีย แต่ผู้มีเงินเดือนน้อยกว่า 25,000 บาทที่ซื้อบ้านหลังแรกจะไม่ได้ประโยชน์จากมาตรการนี้ โดยต้นทุนที่ลดลงมาจากการประหยัดภาษีเงินได้ที่ได้จากค่าลดหย่อนที่มีเพิ่มขึ้นเพื่อหักออกจากเงินได้พึงประเมิน ก่อนนำไปคำนวณภาษีเงินได้ ทั้งนี้ ผลประโยชน์ทางภาษีที่ได้รับจะแตกต่างกันตามฐานภาษีที่ต้องชำระ โดยผู้ที่มีรายได้สูงจะได้รับประโยชน์ที่มากกว่าผู้มีรายได้น้อยซึ่งเสียภาษีเงินได้ในอัตราที่ต่ำกว่า

อาทิเช่น ผู้ซื้อบ้านหลังแรกที่ราคาไม่เกิน 5 ล้านบาท เป็นผู้ที่เสียภาษีในอัตรา 35% จะได้ส่วนลดภาษีจากมาตรการนี้ไป 70,000 บาท ขณะที่ถ้าเป็นผู้เสียภาษีในอัตรา 5% จะได้ส่วนลดภาษีจากมาตรการนี้ไป 10,000 บาท เป็นต้น ขณะที่ผู้มีเงินเดือนน้อยกว่า 25,833 บาทต่อเดือน (กรณีโสด ไม่มีค่าลดหย่อนอื่น ๆ นอกเหนือจากที่กฎหมายกำหนดที่ 60,000 บาทสำหรับผู้มีเงินได้ และไม่ได้จ่ายเงินสมทบเข้ากองทุนประกันสังคม) จะไม่ได้รับประโยชน์จากมาตรการดังกล่าว (รายละเอียดตามรูปที่ 1)

แม้มาตรการสนับสนุนการมีที่อยู่อาศัยในปีนี้คล้ายคลึงกับมาตรการที่ออกมาในปี 2554 (ค.ศ.2011 )และ ปี 2558 (ค.ศ.2015) แต่ผลบวกต่อผู้เสียภาษีที่ซื้อบ้านหลังแรกอาจมีน้อยกว่า เนื่องจากเม็ดเงินที่ได้จากการประหยัดภาษีเงินได้ของมาตรการในปี 2562 มีน้อยกว่ามาตรการในปี 2554 และ ปี 2558 และระยะเวลาที่มีผลบังคับใช้ยังสั้นกว่า โดยในปี 2562 มีระยะเวลาเพียง 8 เดือน ซึ่งสั้นกว่าในปี 2554 และปี 2558 ที่มีระยะเวลาถึง 19 เดือน และ 14 เดือน ตามลำดับ (รูปที่ 2)

แม้มาตรการสนับสนุนการมีที่อยู่อาศัยในปีนี้คล้ายคลึงกับมาตรการที่ออกมาในปี 2554 (ค.ศ.2011 )และ ปี 2558 (ค.ศ.2015) แต่ผลบวกต่อผู้เสียภาษีที่ซื้อบ้านหลังแรกอาจมีน้อยกว่า เนื่องจากเม็ดเงินที่ได้จากการประหยัดภาษีเงินได้ของมาตรการในปี 2562 มีน้อยกว่ามาตรการในปี 2554 และ ปี 2558 และระยะเวลาที่มีผลบังคับใช้ยังสั้นกว่า โดยในปี 2562 มีระยะเวลาเพียง 8 เดือน ซึ่งสั้นกว่าในปี 2554 และปี 2558 ที่มีระยะเวลาถึง 19 เดือน และ 14 เดือน ตามลำดับ (รูปที่ 2)

แม้มาตรการสนับสนุนการมีที่อยู่อาศัยในปีนี้คล้ายคลึงกับมาตรการที่ออกมาในปี 2554 (ค.ศ.2011 )และ ปี 2558 (ค.ศ.2015) แต่ผลบวกต่อผู้เสียภาษีที่ซื้อบ้านหลังแรกอาจมีน้อยกว่า เนื่องจากเม็ดเงินที่ได้จากการประหยัดภาษีเงินได้ของมาตรการในปี 2562 มีน้อยกว่ามาตรการในปี 2554 และ ปี 2558 และระยะเวลาที่มีผลบังคับใช้ยังสั้นกว่า โดยในปี 2562 มีระยะเวลาเพียง 8 เดือน ซึ่งสั้นกว่าในปี 2554 และปี 2558 ที่มีระยะเวลาถึง 19 เดือน และ 14 เดือน ตามลำดับ (รูปที่ 2)

แม้มาตรการสนับสนุนการมีที่อยู่อาศัยในปีนี้คล้ายคลึงกับมาตรการที่ออกมาในปี 2554 (ค.ศ.2011 )และ ปี 2558 (ค.ศ.2015) แต่ผลบวกต่อผู้เสียภาษีที่ซื้อบ้านหลังแรกอาจมีน้อยกว่า เนื่องจากเม็ดเงินที่ได้จากการประหยัดภาษีเงินได้ของมาตรการในปี 2562 มีน้อยกว่ามาตรการในปี 2554 และ ปี 2558 และระยะเวลาที่มีผลบังคับใช้ยังสั้นกว่า โดยในปี 2562 มีระยะเวลาเพียง 8 เดือน ซึ่งสั้นกว่าในปี 2554 และปี 2558 ที่มีระยะเวลาถึง 19 เดือน และ 14 เดือน ตามลำดับ (รูปที่ 2)-

ในปี 2554 ผู้ซื้อบ้านหลังแรกที่ราคาไม่เกิน 5 ล้านบาทสามารถนำ 10% ของมูลค่าบ้านที่จ่ายจริง สูงสุดไม่เกิน 500,000 บาท มาหักลดภาษีเงินได้บุคคลธรรมดาได้ทั้งจำนวน โดยแบ่งทยอยหักลดภาษีในจำนวนที่เท่ากันเป็นเวลา 5 ปีภาษี เช่น นาย A ซื้อบ้านหลังแรกราคา 5 ล้านบาท จะได้เงินภาษีคืนปีละ 100,000 บาท เป็นเวลา 5 ปีภาษี เท่ากับว่านาย A จะซื้อบ้านถูกลงไป 10% หรือ ซื้อบ้านได้ในราคา 4.5 ล้านบาท เป็นต้น

-

ปี 2558 ผู้ซื้อบ้านหลังแรกที่ราคาไม่เกิน 3 ล้านบาทสามารถนำค่าใช้จ่ายของการซื้อบ้านจำนวน 20% ของมูลค่าบ้านที่ซื้อจริงไปลดหย่อนภาษีเงินได้สูงสุดไม่เกิน 600,000 บาทต่อ 5 ปีภาษี (ลดหย่อนได้ปีละ 120,000 บาท) คล้ายกับมาตรการ 2019 แต่ค่าลดหย่อนภาษีของปี 2558 จะได้มากกว่าปี 2562

คาดมูลค่าโอนกรรมสิทธิ์ปี’62 หดตัว 10 %

นอกจากผลบวกของมาตรการดังกล่าวต่อตลาดที่อยู่อาศัยโดยรวมอาจมีไม่มากแล้ว นางสาวนพมาศ ยังคงคาดการณ์มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยของทั้งประเทศในปี 2562 หดตัวประมาณ 10% แม้ว่ามาตรการลดหย่อนภาษีเงินได้จากค่าซื้อบ้านของรัฐบาลจะช่วยลดต้นทุนของผู้เสียภาษีที่ซื้อบ้านหลังแรก แต่ผลบวกที่มีต่อการกระตุ้นตลาดที่อยู่อาศัยโดยรวมอาจมีไม่มาก เนื่องจาก

-

ผู้ได้รับผลประโยชน์ของมาตรการอาจมีไม่มาก เนื่องจากต้องเป็นผู้ที่มีเงินเดือนขั้นต่ำ 25,000 บาทและต้องไม่เคยมีกรรมสิทธิ์ที่อยู่อาศัยมาก่อน ทำให้กลุ่มผู้ได้รับประโยชน์ถูกจำกัด ซึ่งที่ผ่านมาภาครัฐก็ส่งเสริมการซื้อบ้านหลังแรกมาเป็นระยะตลอดช่วง 7-8 ปีที่ผ่านมา ทำให้กลุ่มเป้าหมายที่เป็นผู้เสียภาษีที่เข้าข่ายจะได้ประโยชน์จากมาตรการอาจมีไม่มากเท่ากับในครั้งแรกที่ออกมาตรการ

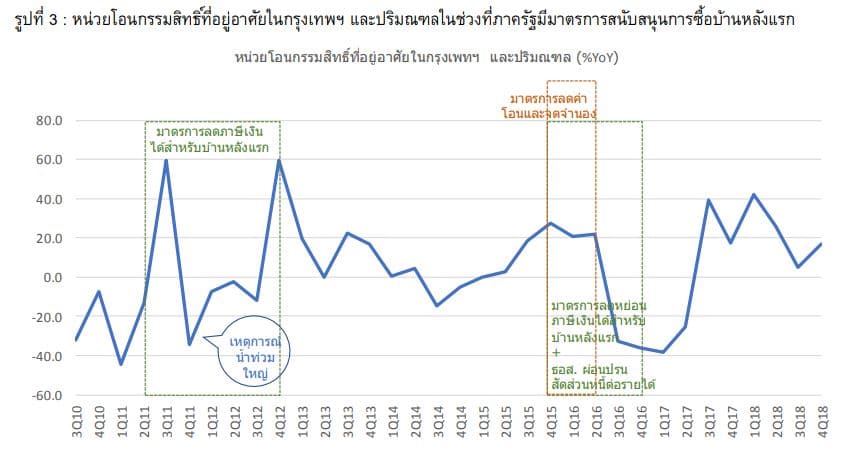

นอกจากนี้ หากเทียบกับมาตรการลดค่าโอนกรรมสิทธิ์และค่าจดจำนองที่อยู่อาศัย ผลบวกต่อกลุ่มเป้าหมายที่กว้างมากกว่า ซึ่งจะสามารถสนับสนุนตลาดที่อยู่อาศัยได้มากกว่า ดังเช่นที่ดำเนินมาแล้วในช่วง 2558 ที่ทางการดำเนินการลดค่าโอนกรรมสิทธิ์และค่าจดจำนองที่อยู่อาศัยไปในช่วงเดือน ตุลาคม 2558 -เมษายน 2559 (ค.ศ.2016) ซึ่งมาพร้อมกับมาตรการลดหย่อนภาษีเงินได้จากการซื้อบ้านหลังแรก ส่งผลให้ยอดโอนที่อยู่อาศัยขยายตัวเร่งขึ้นในช่วงดังกล่าว แต่เมื่อหมดมาตรการลดค่าโอนฯ แม้ยังมีมาตรการลดหย่อนภาษีการซื้อบ้านอยู่ก็ตาม แต่ยอดโอนฯ ก็ชะลอตัวลงอย่างชัดเจน (รูปที่ 3)

-

การพิจารณาสินเชื่อเพื่อซื้อที่อยู่อาศัยของสถาบันการเงินมีความเข้มงวดมากขึ้นจากเกณฑ์ LTV ใหม่ที่มีผลบังคับใช้ไปแล้วเมื่อวันที่ 1 เมษายน 2019 ซึ่งแตกต่างจากช่วงปี 2008 และ 2015 ที่ภาครัฐใช้มาตรการสนับสนุนอสังหาฯ ที่คล้ายคลึงกัน โดยในปีดังกล่าวมีเกณฑ์ LTV ที่ผ่อนปรนมากกว่าปัจจุบัน โดยเฉพาะในปี 2015 ที่ภาครัฐสั่งการให้ธนาคารอาคารสงเคราะห์ผ่อนปรนสัดส่วนหนี้ต่อรายได้ของผู้กู้จาก 33% เป็น 50% (รูปที่ 2)

-

ภาระหนี้ของภาคครัวเรือนที่ยังอยู่ในระดับสูงยังกดดันความสามารถในการกู้เพื่อซื้อบ้าน ท่ามกลางรายได้ของครัวเรือนที่เติบโตในอัตราต่ำ

มาตรการสนับสนุนกลุ่มบ้านราคาต่ำกว่า 5 ล้านบาท ซึ่งเป็นที่อยู่อาศัยสัดส่วนกว่า 80% ของที่อยู่อาศัยเหลือขายในเขตกรุงเทพฯ และปริมณฑล แต่อาจไม่ช่วยลดหน่วยเหลือขายลงไปได้มากนัก จากข้อมูลของ AREA พบว่าที่อยู่อาศัยเหลือขาย (ที่อยู่อาศัยสร้างเสร็จพร้อมขายและกำลังก่อสร้าง) ในเขตกรุงเทพฯ และปริมณฑล ณ สิ้นปี 2561 (ค.ศ.2018 )มีจำนวนประมาณเกือบ 2 แสนหน่วย โดยเป็นที่อยู่อาศัยราคาต่ำกว่า 5 ล้านบาทจำนวน 1.6 แสนหน่วย หรือประมาณ 80% ของหน่วยเหลือขายทั้งหมด แบ่งเป็นที่อยู่อาศัยแนบราบ 9.5 หมื่นหน่วย และคอนโดมิเนียม 6.5 หมื่นหน่วย

ทั้งนี้ แม้ว่ามาตรการในครั้งนี้จะสนับสนุนที่อยู่อาศัยกลุ่มหลักของตลาด แต่จากหลักเกณฑ์การให้สินเชื่อบ้านที่เข้มงวดและข้อจำกัดของมาตรการตามที่กล่าวมาข้างต้น อาจทำให้ผู้บริโภคไม่ได้เร่งซื้อบ้านมากนักจากมาตรการทางภาษีในครั้งนี้ และอาจไม่ได้ช่วยให้ที่อยู่อาศัยเหลือขายลดลงมากนัก

ผู้ประกอบการที่มีบ้านสร้างเสร็จเหลือขายราคาต่ำกว่า 5 ล้านบาทในสัดส่วนสูง อาจออกโปรโมชันเพิ่มเติมเพื่อเพิ่มแรงจูงใจในการตัดสินใจซื้อให้กับผู้ซื้อในกลุ่มที่ได้ประโยชน์จากมาตรการภาษีในครั้งนี้ แม้ในตัวมาตรการสนับสนุนภาคอสังหาฯ ในครั้งนี้ของทางการอาจไม่สามารถส่งผลบวกต่อภาพรวมตลาดที่อยู่อาศัยได้มากนัก แต่ผู้ประกอบการก็อาจช่วยเพิ่มแรงจูงใจในการตัดสินใจซื้อบ้านหลังแรกของผู้บริโภคได้ โดยการออกโปรโมชันเพิ่มเติมในช่วงเวลาเดียวกับที่มีมาตรการ เพื่อให้การเร่งระบายที่อยู่อาศัยเหลือขายทำได้มากขึ้น