แบงก์ชาติสรุปเกณฑ์สินเชื่อที่อยู่อาศัย เลื่อนบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2562 เป็นต้นไป ผ่อนปรนสัญญากู้หลังที่ 2 เข้มสัญญากู้ที่อยู่อาศัยหลังที่ 3 ขึ้นไป ต้องวางเงินดาวน์ 30 % ทุกระดับราคา ชี้ผลกระทบในภาพรวมมีจำกัด

วันนี้ (9 พ.ย.2561) ธนาคารแห่งประเทศไทย (ธปท.)หรือ แบงก์ชาติ โดยนายจาตุรงค์ จันทรังษ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า หลังจากที่มีการเปิดรับฟังความเห็นจากสถาบันการเงิน ผู้ประกอบการอสังหาริมทรัพย์ และประชาชนทั่วไปเกี่ยวกับการปรับปรุงหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อ ที่อยู่อาศัย มีผู้ให้ความเห็นจำนวนมากในหลากหลายมิติ ดังนี้

วันนี้ (9 พ.ย.2561) ธนาคารแห่งประเทศไทย (ธปท.)หรือ แบงก์ชาติ โดยนายจาตุรงค์ จันทรังษ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า หลังจากที่มีการเปิดรับฟังความเห็นจากสถาบันการเงิน ผู้ประกอบการอสังหาริมทรัพย์ และประชาชนทั่วไปเกี่ยวกับการปรับปรุงหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อ ที่อยู่อาศัย มีผู้ให้ความเห็นจำนวนมากในหลากหลายมิติ ดังนี้

- Timing การบังคับใช้

- ขอเลื่อนระยะเวลาการบังคับใช้ เพื่อให้มีเวลาในการปรับตัวทั้งระบบงาน สถาบันการเงิน(สง.) และแผนธุรกิจ (ผู้ประกอบการ)

- ขอให้ดูแลกลุ่มคนที่ได้วางแผนซื้อที่อยู่อาศัย (ทำสัญญาจะซื้อจะขาย / ผ่อนดาวน์) แล้วไว้ก่อนหน้านี้

- เกณฑ์ LTV

- ขอผ่อนปรนกรณีกู้ซื้อที่อยู่อาศัยหลังที่ 2 ที่เป็นดีมานด์จริงตาม lifestyle ของสังคมเมืองที่เปลี่ยนไป

- ขอผ่อนปรนกรณีกู้สร้างบ้านบนที่ดินตนเอง / กู้ซื้อที่อยู่อาศัยแนวราบ / พื้นที่ต่างจังหวัด กู้ refinance ซึ่งจะช่วยลดต้นทุนผู้กู้ / กู้สินเชื่อสวัสดิการ / กู้ร่วม (ให้นับเฉพาะผู้กู้หลัก)

- สินเชื่อ top-up ที่จะนับรวมในวงเงินกู้ ขอให้ยกเว้น (1) สินเชื่อเพื่อจ่ายเบี้ยประกันที่เกี่ยวข้องกับที่อยู่อาศัย ซึ่งช่วยป้องกันความเสี่ยงของผู้กู้และ สถาบันการเงิน(สง.) และ (2) สินเชื่อที่ให้กับธุรกิจ SMEs เพื่อให้สามารถเข้าถึงแหล่งเงินทุนได้

- อื่นๆ

- ให้ใช้ราคาที่ยื่นโอนกรรมสิทธิ์ต่อกรมที่ดิน (อาทิ ท.ด.13) ในการพิจารณาสินเชื่อ เพราะน่าเชื่อถือและสะท้อนราคาที่ซื้อขายจริง

- ควรมีมาตรการดูแลความสามารถในการชำระหนี้ เพื่อดูแลปัญหาหนี้ครัวเรือน

เลื่อนบังคับใช้ไป เม.ย. 2562 ผ่อนปรนหลัง 2 เข้มหลัง 3

จากประเด็นความเห็นสำคัญที่ได้จากการรับฟังความคิดเห็นดังกล่าว คณะกรรมการนโยบายสถาบันการเงิน (กนส.) และคณะกรรมการนโยบายการเงิน (กนง.) ได้นำความเห็นที่ได้รับมาประกอบการพิจารณา ก่อนสรุปหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่มีสาระสำคัญ ดังนี้

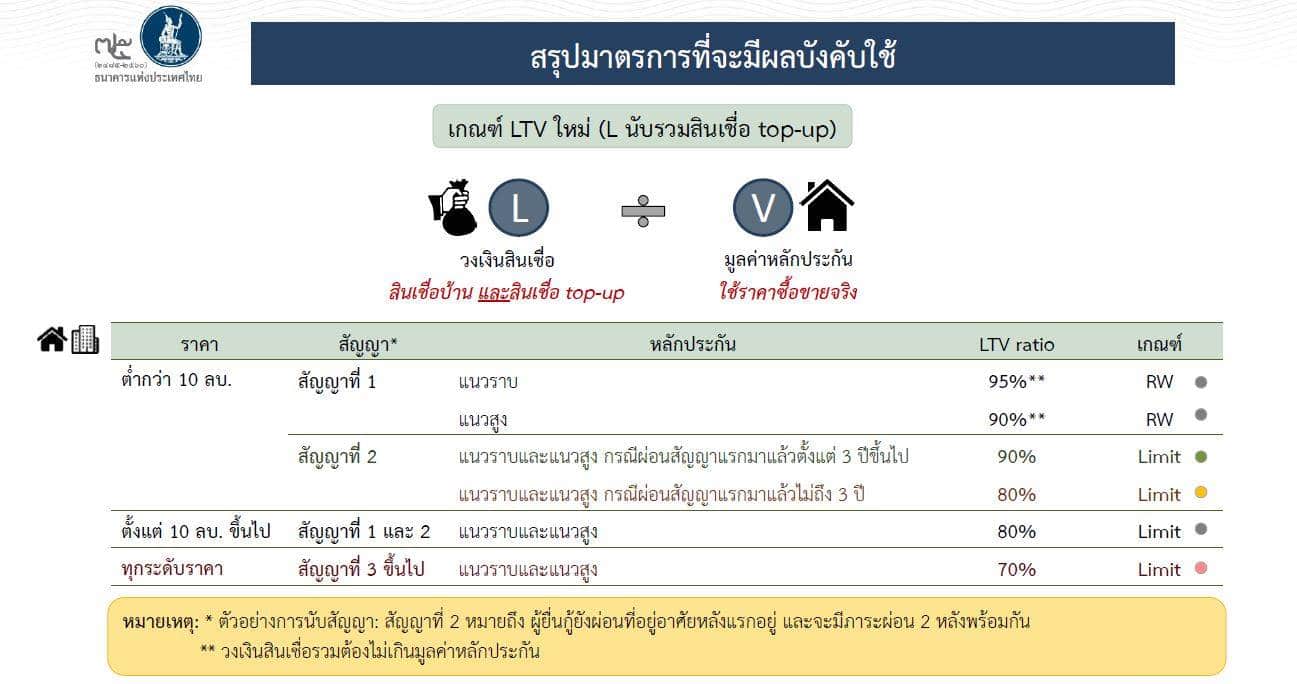

ประเด็นที่ 1.การกำหนดเงินดาวน์ขั้นต่ำหรืออัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน ((Loan-to-Value: LTV) ให้สะท้อนความเสี่ยงได้ดีขึ้น สำหรับการผ่อนที่อยู่อาศัยพร้อมกัน 2 หลังขึ้นไป และที่อยู่อาศัยที่มีราคาตั้งแต่ 10 ล้านบาท ขึ้นไป โดยสัญญากู้ที่อยู่อาศัยหลังที่ 2 ที่ราคาต่ำกว่า 10 ล้านบาทและผ่อนชำระหลังแรกตั้งแต่ 3 ปีขึ้นไป จะต้องวางดาวน์ 10% ขณะที่ถ้าผ่อนชำระหลังแรกยังไม่ถึง 3 ปี หรือกู้ซื้อที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไป จะต้องวางดาวน์ 20% สำหรับสัญญาที่อยู่อาศัยหลังที่ 3 ขึ้นไป จะต้องวางดาวน์ 30% ในทุกระดับราคา ซึ่งเป็นเกณฑ์เดียวกับที่ประเทศมาเลเซียใช้

เกณฑ์ดังกล่าวจะไม่กระทบประชาชนที่กู้ซื้อที่อยู่อาศัยหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท และจะไม่บังคับใช้กับการกู้เพื่อสร้างที่อยู่อาศัยบนที่ดินที่ปลอดภาระหนี้ของตนเอง รวมทั้ง จะไม่กระทบการรีไฟแนนซ์สำหรับ ผู้กู้ที่มีภาระผ่อนเพียงหนึ่งหลัง ทั้งนี้ การรีไฟแนนซ์ที่อยู่อาศัยในทุกกรณีให้ใช้ราคาประเมินใหม่เพื่อสะท้อนมูลค่าปัจจุบัน

ประเด็นที่ 2 การนับรวมสินเชื่อ Top-up ในวงเงินที่ขอกู้ จะนับรวมสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (สินเชื่อ Top-up) ทุกประเภทที่อ้างอิงหลักประกันเดียวกันในวงเงินที่ขอกู้ โดยให้ยกเว้น (1) สินเชื่อที่ใช้ชำระเบี้ยประกันชีวิตผู้กู้และประกันวินาศภัย ซึ่งช่วยป้องกันความเสี่ยงของทั้งผู้กู้และสถาบันการเงิน และ (2) สินเชื่อที่ให้กับธุรกิจ SMEs เพื่อสนับสนุนการเข้าถึงแหล่งเงินทุนของผู้ประกอบการรายย่อย

ประเด็นที่ 3. วันที่ใช้บังคับ จะเริ่มใช้บังคับกับสัญญากู้ซื้อที่อยู่อาศัยปล่อยใหม่ ตั้งแต่วันที่ 1 เมษายน 2562 เป็นต้นไป(เดิมคาดบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2562 เป็นต้นไป) โดยจะยกเว้นกรณีที่มีสัญญาจะซื้อจะขายก่อนวันที่ 15 ตุลาคม 2561 เพื่อลดผลกระทบต่อ ผู้ที่วางแผนซื้อที่อยู่อาศัยหรือผ่อนดาวน์อยู่ก่อนแล้ว

อนึ่ง ธปท. ได้กำหนดหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (ระดับ Loan-to-Value: LTV)และสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (top-up) เป็นมาตรการ macroprudential โดยมีวัตถุประสงค์ ดังนี้

- เพื่อยกระดับมาตรฐานการพิจารณาสินเชื่อเพื่อที่อยู่อาศัย (credit underwriting)ของสถาบันการเงิน มุ่งสร้าง credit culture ที่ดี และดูแลความสามารถในการชำระหนี้ของภาคครัวเรือน

- เพื่อลดดีมานด์เทียม ช่วยดีมานด์จริง เพื่อดูแลประชาชนที่ต้องการที่อยู่อาศัยให้ซื้อได้ในราคาที่เหมาะสม (housing affordability)

- เป็นมาตรการเชิงป้องกัน (preventive measure) ความเสี่ยงเชิงระบบ ซึ่งที่ผ่านมาปัญหาในภาคอสังหาริมทรัพย์เป็นหนึ่งในต้นตอสำคัญที่ทำให้เกิดวิกฤตเศรษฐกิจทั่วโลก

ทั้งนี้ ธปท. จะติดตามการปรับตัวของภาคส่วนที่เกี่ยวข้องอย่างใกล้ชิด โดยเน้นการตรวจสอบให้สถาบันการเงินมีแนวนโยบายและพิจารณาสินเชื่อตามหลักเกณฑ์ฯ

หมายเหตุ: * คำนวณ 4 ไตรมาสย้อนหลัง ตั้งแต่ Q3/60-Q2/61 ; บัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ (ไม่รวมสินเชื่อ refinance)ระบบ ธพ.ประมาณ 100,000 บัญชีต่อปี มูลค่า ประมาณ 300,000 ล้านบาทต่อปี

** อ่านข้อมูลเพิ่มเติมได้ที่>> ธปท. เตรียมสรุปความเห็นก่อนออกหลักเกณฑ์สินเชื่อที่อยู่อาศัยต้นเดือน พ.ย.นี้

** อ่านข้อมูลเพิ่มเติมได้ที่ >> แบงก์-อสังหาฯเสนอธปท.เข้ม LTV บ้านหลังที่ 3-บี้เลื่อนใช้กลางปี 62

** อ่านข้อมูลเพิ่มเติมได้ที่ >> เปิด 6 ทางออก! อสังหาฯ รองรับเกณฑ์ LTV ใหม่…ลดผลกระทบลูกค้า-ธุรกิจ

** อ่านข้อมูลเพิ่มเติมได้ที่ >> แบงก์ชาติ สกัดเก็งกำไรบ้านหลังที่ 2-ราคามากว่า10ลบ.ต้องดาวน์ 20%

** อ่านข้อมูลเพิ่มเติมได้ที่ >> “คลัง”เผยแบงก์ชาติเรียกภาคเอกชนถกมาตรการคุมสินเชื่อ11ต.ค.นี้

** อ่านข้อมูลเพิ่มเติมได้ที่ >> เอกชนวอนธปท.อย่าออกมาตรการเหวี่ยงแห-ทำตลาดป่วน

** อ่านข้อมูลเพิ่มเติมได้ที่ >> 3 สมาคมอสังหาฯค้านธปท.ออกกฎควบคุมสินเชื่อบ้าน-คนกู้อ่วม

”")