ผลจากการแก้ไข(เพิ่มเติม)กฎหมายบรรษัทตลาดรองสินเชื่อที่อยู่อาศัย (บตท.) เป็นการขยายขอบเขตการทำธุรกรรม เพิ่มคู่ค้า ให้ บตท.สามารถจัดซื้อสินเชื่อจากผู้ประกอบการธุรกิจให้สินเชื่อโดยการรับจำนองอสังหาริมทรัพย์ให้เช่าซื้อ หรือให้เช่าแบบลิสซิ่ง ซึ่งจากเดิมจัดซื้อสินเชื่อที่อยู่อาศัยได้จากสถาบันการเงินและผู้ประกอบธุรกิจอสังหาริมทรัพย์ รวมถึงระดมทุนในตลาดทุน ตามกฎหมายว่าด้วยทรัสต์ สอดคล้องตามระเบียบของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ กลต.

การดำเนินการดังกล่าว “วสุกานต์ วิศาลสวัสดิ์” กรรมการและผู้จัดการ บตท.กล่าวว่าจะช่วยส่งเสริมการเจริญเติบโตของภาคอสังหาริมทรัพย์ และสนับสนุนให้ประชาชนผู้มีรายได้น้อยถึงปานกลาง มีที่อยู่อาศัยเป็นของตนเอง เป็นการลดความเลื่อมล้ำ และส่งเสริมให้ประชาชนมีคุณภาพชีวิตที่ดีขึ้น ตอบสนองตามยุทธศาสตร์ชาติ 20 ปีผ่าน 2 ยุทธศาสตร์หลักคือ สร้างความแข็งแกร่งทางการเงิน (Strong Financial Position) และพัฒนาและปรับปรุงกระบวนการภายใน (Internal Development)

สร้างความแข็งแกร่งทางการเงิน : ในการดำเนินงานของ บตท.นั้นจะดำเนินการผ่าน ยุทธศาสตร์หลักที่วางไว้ และได้ตั้งเป้าซื้อพอร์ตสินเชื่อใหม่เข้ามาบริหารในปี2561 ประมาณ 9,000 ล้านบาท(ปี2560 ซื้อพอร์ตสินเชื่อทั้งสิ้น 700 ล้านบาท) จากปัจจุบันบตท.มีพอร์ตสินเชื่อคิดเป็นมูลค่ารวมประมาณ 20,000 ล้านบาท จะซื้อผ่านฐานพันธมิตร(คู่ค้า)ที่บตท.ได้ขยายฐานพันธมิตรทั้งหน่วยงานของภาครัฐและเอกชน เช่น จากธนาคารพาณิชย์ ผู้ประกอบการธุรกิจอสังหาริมทรัพย์ และ การเคหะแห่งชาติ (กคช.) ที่มีสัญญาเช่าซื้อ ซึ่งบตท. จะนำเอาจุดแข็งที่มี ในการจัดหาเงินทุนระยะยาว มาช่วยขยายตัวของธุรกิจที่อยู่อาศัยให้กับหน่วยงานภาครัฐ

“ยอมรับว่าการซื้อพอร์ตจากธนาคารพาณิชย์นั้นค่อนข้างทำได้ลำบาก เพราะเกณฑ์การรับซื้อของบตท.เองก็มีเข้มขึ้น กลัวซื้อมาแล้วจะกลายเป็นหนี้เสีย” วสุกานต์ กล่าว พร้อมย้ำว่าในปีนี้น่าจะรับซื้อพอร์ตสินเชื่อจากผู้ประกอบการอสังหาริมทรัพย์ได้ ซึ่งขณะนี้อยู่ระหว่างกำหนดรายละเอียด เงื่อนไขของเกณฑ์เข้าไปซื้อ

เพื่อรองรับกับแผนงานดังกล่าว ล่าสุด เมื่อปลายปี 2560 ที่ผ่านมา บตท.ได้เสนอขายพันธบัตร มูลค่ารวม 1,000 ล้านบาท อายุ 3 ปี กำหนดจ่ายอัตราดอกเบี้ย 2.15% เสนอขายให้กับนักลงทุนสถาบัน นักลงทุนรายใหญ่ โดยมีธนาคารกสิกรไทยเป็นผู้จำหน่าย ปรากฏว่าได้รับความสนใจจากผู้ลงทุนแสดงความจำนงจองซื้อพันธบัตรเกินกว่าเป้าหมายที่ตั้งไว้ถึง 2.6 เท่า

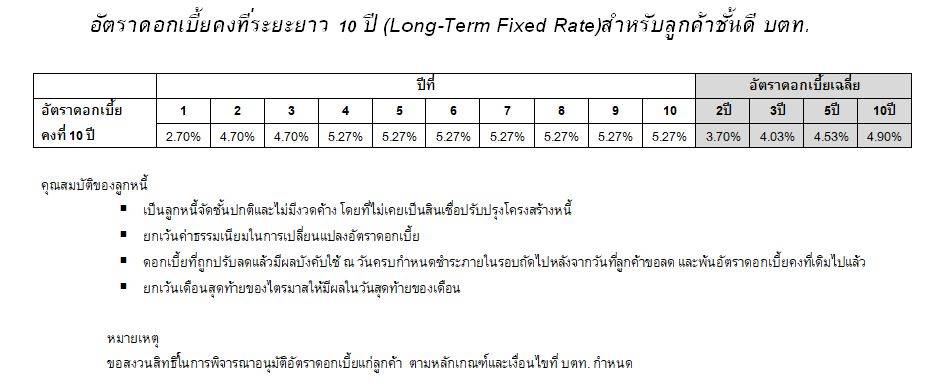

ชูดอกเบี้ยงคงที่ 10ปีสกัดลูกค้าแห่รีไฟแนนซ์แบงก์อื่น

นอกจากการระดมทุนเพื่อสร้างความแข็งแกร่งทางการเงิน แล้ว บตท.ยังมีนโยบายช่วยเหลือลูกค้าชั้นดี ไม่มีการค้างชำระค่างวดในปัจจุบัน เพื่อไม่ให้ประสบกับภาวะที่ตกใจกับค่างวดที่เพิ่มขึ้น หรือ Payment Shock จากแนวโน้มของอัตราดอกเบี้ยที่เพิ่มขึ้นในอนาคต เพื่อแก้ปัญหาที่จะเกิดขึ้น ในช่วงดอกเบี้ยขาขึ้นและเพื่อป้องกันลูกค้าต้องวิ่งรีไฟแนนซ์ไปที่แบงก์อื่น บตท.จัดทำโครงการสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยคงที่แบบขั้นบันได 10 ปีอัตราดอกเบี้ยเฉลี่ย 4.9% โดยตั้งกรอบวงเงินไว้ที่ 1,000 ล้านบาท

“ แบงก์แข่งขันเรื่องดอกเบี้ยถูกดึงลูกค้ารีไฟแนนซ์เราเองก็ต้องจัดแพคเกจดอกเบี้ยพิเศษออกมาเพื่อให้ประโยชน์กับลูกค้า รวมถึงหาวิธีการต่างๆมาช่วยลูกค้ากลุ่มอาชีพอิสระ” โดยโครงการสินเชื่ออัตราดอกเบี้ยพิเศษคงที่แบบขั้นบันได 10 ปีนี้เริ่มตั้งแต่วันที่ 15 กุมภาพันธ์ เป็นต้นไป ลูกค้ารายใดสนใจเข้าร่วมโครงการสามารถยื่นเรื่องแสดงความจำนงที่จะใช้บริการได้จนถึงวันที่ 31 มีนาคม 2561

ส่วนการพัฒนาและปรับปรุงกระบวนการภายใน นั้น วสุกานต์ กล่าวว่า บตท.ให้ความสำคัญกับการพัฒนาระบบงานเทคโนโลยีสารสนเทศ การพัฒนาบุคลากร นอกจากนี้ บตท.ยังได้แบ่งงานเป็นส่วนๆ แล้วแบ่งส่วนให้คนนอกองค์กรทำ (Outsource) อาทิ การติดตามทวงหนี้ การหาผู้เชี่ยวชาญในการจัดทำระบบไอที เพื่อสกรีนเครดิตลูกค้าเป็นรายบุคคล รวมถึงเรื่องระบบข้อมูลต่างๆด้วย นอกจากนี้บตท. มีแผนเยี่ยมเยียนลูกค้าเพื่อสร้างความสัมพันธ์ทั้งในกรุงเทพ ปริมณฑล และภูมิภาค สำหรับลูกค้าต่างจังหวัด จะร่วมกับธนาคารพันธมิตรที่มีสาขาต่างจังหวัดอยู่แล้ว เนื่องจาก บตท. มีสำนักงานที่ตั้งในกรุงเทพฯ เท่านั้น เพราะ บตท. ไม่ได้ปล่อยสินเชื่อกับลูกค้าโดยตรง จึงไม่ได้มีสาขาเหมือนธนาคารทั่วไป

ยุทธศาสตร์ที่ 1 : สร้างความแข็งแกร่งทางการเงิน (Strong Financial Position)

- การบริหารจัดการกองสินเชื่อ

- การรักษาลูกค้าชั้นดี / ผลิตภัณฑ์สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ย คงที่ระยะยาว (Long-Term Fixed Rate) ฯลฯ

- การขยายฐานพันธมิตร (คู่ค้า)

- ทบทวน Business Model

- การระดมทุน

ยุทธศาสตร์ที่ 2 : พัฒนาและปรับปรุงกระบวนการภายใน (Internal Development)

- . การพัฒนาระบบงานเทคโนโลยีสารสนเทศ

- การพัฒนาบุคลากร

- การเตรียมความพร้อมรองรับสำหรับมาตรฐานการบัญชีสำหรับกลุ่มเครื่องมือ ทางการเงิน (IFRS9)

- การกำกับดูแลกิจการที่ดี (Corporate Good Governance: CG)

- การแสดงความรับผิดชอบต่อประเทศ และสังคม (Corporate Social Responsibility: CSR)